全球工業(yè)自動化龍頭普漲,碳中和成各國重要議題

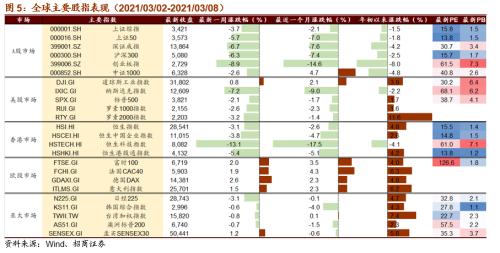

上周(2021/03/02-2021/03/08)全球股市普跌,僅歐股小幅上漲,美國十年期國債的快速上升對市場形成較大的壓制,科技、醫(yī)藥及部分可選消費等高估值板塊下跌,能源、金融板塊上漲。美國1.9萬億財政刺激政策獲得參議院通過,本周將在眾議院進行程序性投票。美聯(lián)儲繼續(xù)強調(diào)維持超寬松的貨幣政策立場。全球疫苗接種持續(xù)推進,拜登承諾將在5月底前生產(chǎn)足夠美國成人接種的新冠疫苗,將原有的疫苗生產(chǎn)計劃提前兩個月。其他資產(chǎn)方面,OPEC 4月維持減產(chǎn)協(xié)議,推動原油價格大幅上漲,工業(yè)金屬及貴金屬價格普跌,比特幣上漲5.6%至52428美元。

核心觀點

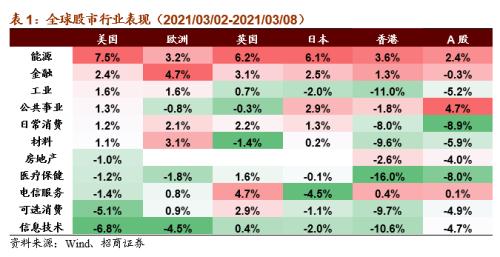

【全球股市表現(xiàn)】上周全球股市普跌,僅歐股小幅上漲,美國十年期國債的快速上升對市場形成較大的壓制。美股市場方面,道指上漲0.8%,納指、標普500分別下跌7.2%、2.1%。市場主要關注財政刺激政策、美聯(lián)儲表態(tài)、經(jīng)濟數(shù)據(jù)以及疫苗接種。財政刺激政策方面,上周參議院通過了1.9萬億財政刺激計劃,但是內(nèi)容有一定修改,因此該計劃將交回眾議院重新審議和投票。美聯(lián)儲方面,美聯(lián)儲主席鮑威爾重申美聯(lián)儲短期內(nèi)不會加息,目前的通脹趨勢不足以改變當前的寬松導向。但是并未提及市場預期的“扭轉(zhuǎn)操作”來抑制利率上行。經(jīng)濟數(shù)據(jù)方面,美國2月非農(nóng)就業(yè)人數(shù)增加37.9萬,遠好于預期的19.5萬,2月失業(yè)率6.2%,好于預期的6.3%。疫苗接種方面,拜登承諾將在5月底前生產(chǎn)足夠美國成人接種的新冠疫苗,將原有的疫苗生產(chǎn)計劃提前兩個月。3月8日,美國疾病控制與預防中心(CDC)發(fā)布第一份指南,說明已進行新冠疫苗完全接種的人可以與其他完全接種的人舉行小型聚會并且不用佩戴口罩,美國的線下活動正在逐步恢復。行業(yè)表現(xiàn)方面,全球能源、金融板塊集體上漲,可選消費、信息技術、醫(yī)療保健板塊普遍下跌。異動股方面,過去一周大漲的200億美元以上市值公司中,屬于可選消費、金融、能源板塊的較多。受原油價格上漲的影響,許多石油天然氣相關公司股價漲幅明顯。

【全球產(chǎn)業(yè)趨勢】趨勢一:工業(yè)自動化。近期,全球工業(yè)自動化龍頭逆勢上漲,通用電氣、艾默生、羅克韋爾自動化、ABB以及日本的日立、松下、三菱電機、橫河電機等公司均有所表現(xiàn)。我國制造業(yè)在全球具有舉足輕重的地位,未來將會是中國制造業(yè)升級、競爭優(yōu)勢全面提升的時期,建議關注工業(yè)自動化領域的機會。趨勢二:碳中和。2020年以來,中美日歐等全球主要國家紛紛提出碳中和目標,預計未來幾年碳中和相關領域?qū)@得較大發(fā)展。目前,碳中和計劃推進主要依托于光伏、風電、氫能等新能源,并持續(xù)擴展至新能源車、儲能、分布式能源、特高壓(中國)等領域。趨勢三:消費信貸。上周拜登政府提出的1.9萬億財政刺激計劃在參議院通過,計劃主要包括向符合條件的民眾發(fā)放1400美元補助、提高失業(yè)救濟補償?shù)取4饲埃^多民眾將獲得的補助用于償還消費信貸與進一步消費,消費信貸板塊漲幅明顯。

【重要資訊】谷歌:美國互聯(lián)網(wǎng)巨頭谷歌公司日前宣布,未來將停止根據(jù)個人網(wǎng)絡瀏覽記錄投放廣告。有分析人士指出,考慮到谷歌在數(shù)字廣告領域的影響力,預計這一舉措將對數(shù)字廣告行業(yè)產(chǎn)生重大影響。逸仙電商:完美日記母公司逸仙電商于3月2日宣布收購歐洲護膚品牌Eve Lom,此次交易的賣方為Manzanita Capital。Lyft:隨著線下消費的恢復,Lyft預計2021年Q1的日均拼車量將繼續(xù)超過2020年Q4,在疫情沒有進一步惡化下,這一增長趨勢預計將維持至2021年。

【產(chǎn)業(yè)趨勢關注及建議】從中長期角度,我們建議關注全球重視下碳中和全產(chǎn)業(yè)鏈崛起(風電光伏氫能等新能源、儲能、新能源車、特高壓等),限塑大趨勢下的可降解材料需求增加,以及流媒體、工業(yè)自動化、智能駕駛、商業(yè)航天等產(chǎn)業(yè)趨勢。

【風險提示】本報告所提及個股僅表示與相關主題有一定關聯(lián)性,不構(gòu)成個股投資建議。

目 錄

01

核心關注與投資建議

上周,A股漲幅較高的產(chǎn)業(yè)指數(shù)為:火電、乙醇汽油、PM2.5、合同能源管理等。

上周,海外市場值得關注的產(chǎn)業(yè)趨勢變化為:

(1)工業(yè)自動化:近期,全球工業(yè)自動化龍頭逆勢上漲,通用電氣、艾默生、羅克韋爾自動化、ABB以及日本的日立、松下、三菱電機、橫河電機等公司均有所表現(xiàn)。長期來看,伴隨著5G在制造領域的應用,智能制造將替代傳統(tǒng)制造,自動化技術將得到廣泛應用。短期來看,近期新能源車、新能源、消費電子領域景氣不減,對工業(yè)自動化部件有著較大的需求。我國制造業(yè)在全球具有舉足輕重的地位,未來將會是中國制造業(yè)升級、競爭優(yōu)勢全面提升的時期,建議關注工業(yè)自動化領域的機會。

(2)碳中和:各國關注氣候問題,推進碳中和進程。目前,隨著氣候問題日益嚴峻,碳減排、碳中和已成為全球共識,各國紛紛出臺各項政策推進碳中和。

·美國:拜登宣布重返《巴黎協(xié)定》,在競選期間提出《清潔能源革命和環(huán)境正義計劃》,該計劃擬在未來十年內(nèi)對能源、氣候的研究與創(chuàng)新以及清潔能源的基礎設施建設進行4000億美元的投資,并將在2030年底之前部署超過50萬個新的公共充電網(wǎng)點,并將海上風能增加一倍。該計劃目標為確保美國實現(xiàn)100%的清潔能源經(jīng)濟,并在2050年之前達到凈零碳排放。

·歐盟:歐盟于2019年底簽訂《歐盟綠色協(xié)議》,計劃到2030年,其溫室氣體凈排放量將從此前設立的目標——比1990年的水平減排40%,提升到至少55%;到2050年實現(xiàn)溫室氣體“凈零排放”。

·中國:承諾將力爭在2030年前達到碳排放峰值,努力爭取2060年前實現(xiàn)碳中和。2月22日,國務院印發(fā)了《關于加快建立健全綠色低碳循環(huán)發(fā)展經(jīng)濟體系的指導意見》,提出建立健全綠色低碳循環(huán)發(fā)展經(jīng)濟體系。3月1日,國家電網(wǎng)公司正式發(fā)布“碳達峰、碳中和”行動方案,提出未來將采取18項措施。

·日本:政府計劃將于2050年實現(xiàn)碳中和。

目前,碳中和計劃推進主要依托于光伏、風電、氫能等新型可再生能源,并持續(xù)擴展影響新能源車、儲能、分布式能源、特高壓(中國)等產(chǎn)業(yè)。新能源行業(yè)正在進入高速發(fā)展期,并帶動全產(chǎn)業(yè)鏈向上發(fā)展。

(3)消費信貸:3月6日,拜登政府提出的1.9萬億財政刺激計劃在參議院通過。當天通過的經(jīng)濟救助計劃修改了眾議院通過版本中有關失業(yè)救濟福利的部分,將每周失業(yè)救濟額外福利從400美元下調(diào)至300美元,并將該福利適用時間延長至9月6日,同時刪除了眾議院民主黨人主張的將法定聯(lián)邦最低工資從每小時7.25美元提高至15美元的內(nèi)容。該計劃將交回眾議院重新審議和投票。此前,較多民眾將獲得的補助用于償還消費信貸以及增加消費,近期隨著新一輪補助的到來,本周消費信貸板塊繼續(xù)上漲。

投資建議:從中長期角度,我們當前建議關注全球重視下碳中和全產(chǎn)業(yè)鏈崛起(風電光伏氫能等新能源、儲能、新能源車、特高壓等),限塑大趨勢下的可降解材料需求增加,以及工業(yè)自動化、流媒體、智能駕駛、商業(yè)航天等產(chǎn)業(yè)趨勢。

02

全球觀察:海外市場跟蹤

1、全球大類資產(chǎn)表現(xiàn)

上周全球股市普跌,僅歐股小幅上漲,美國十年期國債的快速上升對市場形成較大的壓制。美股市場方面,道指上漲0.8%,納指、標普500分別下跌7.2%、2.1%。市場主要關注財政刺激政策、美聯(lián)儲表態(tài)、經(jīng)濟數(shù)據(jù)以及疫苗接種。財政刺激政策方面,上周美國參議院通過了1.9萬億財政刺激計劃,當天通過的經(jīng)濟救助計劃修改了眾議院通過版本中有關失業(yè)救濟福利的部分,將每周失業(yè)救濟額外福利從400美元下調(diào)至300美元,并將該福利適用時間延長至9月6日,同時刪除了眾議院民主黨人主張的將法定聯(lián)邦最低工資從每小時7.25美元提高至15美元的內(nèi)容。因此,該計劃將交回眾議院重新審議和投票。美聯(lián)儲方面,美聯(lián)儲主席鮑威爾重申,美聯(lián)儲短期內(nèi)不會加息,目前的通脹趨勢不足以改變當前的寬松導向。但是并未提及市場預期的“扭轉(zhuǎn)操作”來抑制利率上行。經(jīng)濟數(shù)據(jù)方面,美國2月非農(nóng)就業(yè)人數(shù)增加37.9萬,遠好于預期的19.5萬,2月失業(yè)率6.2%,好于預期的6.3%。疫苗接種方面,拜登承諾將在5月底前生產(chǎn)足夠美國成人接種的新冠疫苗,將原有的疫苗生產(chǎn)計劃提前兩個月。同時,拜登表示為了加快開放美國中小學的面對面授課,爭取在3月底前讓所有教育工作者至少接受一次疫苗注射。3月8日,美國疾病控制與預防中心(CDC)發(fā)布第一份指南,說明已進行新冠疫苗完全接種的人可以與其他完全接種的人舉行小型聚會并且不用佩戴口罩,美國的線下活動正在逐步恢復。

歐股市場方面,德國DAX指數(shù)、富時100指數(shù)、法國CAC40指數(shù)、意大利指數(shù)分別上漲2.6%、2.0%、1.9%、1.5%。歐盟啟動“HERA孵化器”計劃,將加速審批改良版疫苗,協(xié)調(diào)疫情監(jiān)控和應對行動。此外,歐盟和美國結(jié)束了英國脫歐后在世貿(mào)組織框架下修訂農(nóng)業(yè)配額的談判。英國脫歐后,歐盟內(nèi)部27個國家以及英國將重新分配配額,獲得配額的國家可以繳納較低關稅從美國進口一定量的農(nóng)產(chǎn)品(行情000061,診股)。歐盟方面計劃讓美國保持之前的進口配額總量不變,配額將由歐盟和英國共享。據(jù)報道,歐盟正在與21個其他世貿(mào)組織伙伴進行類似的談判。日經(jīng)225指數(shù)下跌3.1%,日本多個都府縣出現(xiàn)了變異新冠病毒病例。專家認為,變異病毒的迅速擴散可能對東京奧運會產(chǎn)生影響。日本政府計劃把首都圈即東京都及周邊三縣的防疫緊急狀態(tài)延長至21日,比原定解除日期推遲兩周。

上周,原油大幅上漲,貴金屬繼續(xù)承壓下跌,工業(yè)金屬普遍延續(xù)下跌,農(nóng)產(chǎn)品漲跌互現(xiàn),經(jīng)濟復蘇及通脹預期推動美債繼續(xù)上行至1.59%,比特幣小幅上漲。

原油方面,OPEC+部長級會議在3月4日召開,OPEC組織同意將3月份的產(chǎn)量水平延續(xù)到4月份,繼續(xù)實行減產(chǎn)協(xié)議。3月7日,沙特原油重鎮(zhèn)之一宰赫蘭市遭到導彈襲擊。供給緊張下,布油與WTI原油分別上漲7.0%、7.1%。貴金屬方面,隨著美債收益率持續(xù)上升,白銀和黃金分別下跌5.6%和2.5%。工業(yè)金屬價格多數(shù)延續(xù)下行,金屬鎳以12.3%領跌,金屬鉛、金屬鋅、金屬銅分別下跌3.8%、1.1%、0.4%,金屬鋁止跌轉(zhuǎn)漲。農(nóng)產(chǎn)品價格漲跌互現(xiàn),大豆、稻谷分別上漲3.1%、1.1%,小麥、ICE11號糖分別下跌0.5%、0.2%。經(jīng)濟復蘇與通脹預期推動10年期美債利率持續(xù)走高,抬升14BP至1.59%。美元指數(shù)上漲1.5%至92,人民幣相對美元貶值1.0%,當前人民幣兌美元中間價為6.52。比特幣在本周上漲5.64%,當前收盤價為52428美元。

2、全球股市行業(yè)表現(xiàn)

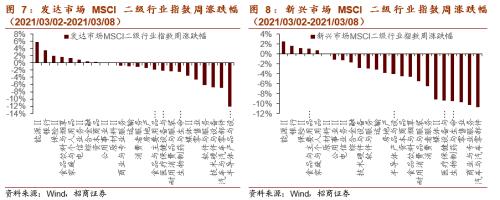

上周全球股市漲跌互現(xiàn),能源、金融板塊集體上漲,可選消費、信息技術、醫(yī)療保健板塊普遍下跌。

具體來看,美股方面,能源板塊領漲,金融板塊漲幅較大,信息技術領跌,可選消費跌幅較深。歐股方面,金融板塊領漲,能源與材料板塊漲幅靠前,信息技術跌幅較深。英國股市方面,能源板塊領漲,電信服務、金融、可選消費板塊漲幅較大。日本股市方面,能源板塊領漲,公共事業(yè)、金融板塊漲幅較大,電信服務領跌。港股方面,能源板塊領漲,金融板塊漲幅較大,醫(yī)療保健與工業(yè)板塊大幅回調(diào)。A股方面,公共事業(yè)與能源板塊領漲,日常消費、醫(yī)療保健板塊跌幅較深。

3、全球強勢股與異動股簡析

過去一周大漲的200億美元以上市值公司中,其中屬于可選消費、金融、能源板塊的較多。受原油價格上漲的影響,許多石油天然氣相關公司股價上漲明顯。此外,F(xiàn)OX、伯靈頓百貨等公司新一期財報業(yè)績超預期。過去一周領跌的200億美元以上公司中以屬于信息技術和可選消費的公司為主,美股多只熱門股票出現(xiàn)大幅度回調(diào)。

異動股簡析

【浦項鋼鐵】據(jù)報道,2018年韓國浦項鋼鐵POSCO公司花費2.8億美元收購了阿根廷的一座鹽湖,獲得了開礦權(quán)。日前該公司發(fā)布報告稱,委托的美國公司去年底開始勘探這個礦場,結(jié)果有了超預期的發(fā)現(xiàn),原本以為只有220萬噸鋰礦可采,實際上蘊藏的鋰礦總量可達1350萬噸,是原來的6倍多,使得公司的礦藏價值大幅上漲。

【大眾汽車】大眾汽車正式發(fā)布ACCELERATE(加速)戰(zhàn)略,以加速數(shù)字化、新商業(yè)模式和自動駕駛方面的發(fā)展。大眾汽車認為,車載軟件集成與數(shù)字化用戶體驗將成為其重要核心競爭力。在商業(yè)模式方面,大眾汽車正在努力通過數(shù)據(jù)技術吸引新的用戶群體,以開拓新的收入來源。根據(jù)規(guī)劃,截至2030年,電動汽車在大眾汽車歐洲銷售量的份額將提升至70%以上,雙倍于之前計劃的35%。同期,大眾汽車目標將其電動汽車在美國和中國市場的銷量占比提升至50%以上。

【Lyft】3月2日,據(jù)Lyft遞交SEC的一份文件顯示,預計2021年Q1的日均拼車量將繼續(xù)超過2020年Q4,將實現(xiàn)連續(xù)三個月的日均拼車量增長,并且預計在2021年3月21日結(jié)束的一周后,拼車量將實現(xiàn)同比正增長,在疫情沒有進一步惡化下,這一增長趨勢預計將維持至2021年。同時,預計公司將繼續(xù)對新項目進行戰(zhàn)略投資,以逐步擴大其總目標市場,推動長期增長。

03

重要資訊速遞

1、產(chǎn)業(yè)政策與新聞

(1)美國政府發(fā)布《過渡國安戰(zhàn)略指南》,稱與中國的競爭不意味著雙方無法合作(☆☆☆)

白宮發(fā)布了《過渡國安戰(zhàn)略指南》,旨在傳達總統(tǒng)拜登對美國將如何與世界互動的愿景。這份指南中多處提到中國,強調(diào)美國應在多方面努力以贏得與中國的競爭。另外指南也指出,與中國的競爭不意味著雙方就無法合作。“(華盛頓)將與北京展開務實、以結(jié)果為導向的外交,致力于減少誤讀、誤判的風險。”指南稱,美國歡迎中國政府在氣候變化、全球衛(wèi)生安全、軍控以及核不擴散等議題上的合作。

(2)美商務部長:將利用“實體清單”限制技術和產(chǎn)品流向華為等中企(☆☆☆)

據(jù)路透社報道,美國新任商務部長吉娜·雷蒙多表示,她將充分利用一種已經(jīng)被使用過的工具“實體清單”,限制美國技術和產(chǎn)品流向中國華為和其他企業(yè)。當?shù)貢r間周四,雷蒙多接受美媒NBC采訪時宣稱:“實體清單是一種強大的工具,中國電信公司的行為對美國的經(jīng)濟和國家安全構(gòu)成了威脅,我們將充分利用(實體清單)。”一旦被列入美國商務部的“實體清單”,向這些公司供貨的美國供應商,必須在運送商品之前向美國政府申請?zhí)厥庠S可證,但這些申請經(jīng)常會被拒絕。

(3)碳中和背景下,稀土磁材將迎來需求增長(☆☆☆)

從基本面看,高性能釹鐵硼磁材在碳中和的背景下將迎來需求的放量。稀土永磁下游80%以上是稀土永磁電機。與傳統(tǒng)電機相比,稀土永磁電機不需要額外的電能來勵磁,因此相比傳統(tǒng)的電機節(jié)能30%左右,比如我們所熟知的新能源汽車、風電以及節(jié)能家電等都是稀土永磁電機的終端使用領域。在2030年前實現(xiàn)碳達峰,2060年前實現(xiàn)碳中和的承諾推動下,更為節(jié)能環(huán)保的稀土永磁電機將迎來需求高速增長。僅在新能源車、風電、變頻空調(diào)三個領域,到2025年便可增加釹鐵硼(稀土永磁材料)需求量14萬噸,占到2019年生產(chǎn)總量的82%。

(4)中芯國際(行情688981,診股)與ASML達成12億美元的設備采購協(xié)議(☆☆☆)

3月3日晚間,中芯國際通過港交所發(fā)布公告,宣布公司已于2021年2月1日,就購買用于生產(chǎn)晶圓的阿斯麥(ASML)產(chǎn)品與ASML上海公司簽訂了經(jīng)修訂和重述的采購協(xié)議,根據(jù)購買的ASML產(chǎn)品定價計算,該協(xié)議購買ASML產(chǎn)品的總代價約為12億美元(約合人民幣77.6億元)。

(5)英國監(jiān)管機構(gòu)將對蘋果公司展開反壟斷調(diào)查,歐盟也將對蘋果提出反壟斷指控(☆☆)

英國競爭和市場管理局將圍繞蘋果對應用開發(fā)商施加不公平條款和條件的指控,調(diào)查蘋果是否通過其APP Store對應用市場“卡脖子”,以及該公司是否濫用了其作為iPhone移動服務看門人的地位。Apple對通過App Store進行的大多數(shù)數(shù)字購買收取30%傭金,對于某些訂閱這一比例降至15%。應用開發(fā)商告訴英國競爭和市場管理局,它們被蘋果強迫接受不公平的條款和條件,以換取通過App Store向它們的客戶銷售應用的權(quán)利;App Store仍是iPhone和iPad app的唯一應用市場。上述監(jiān)管機構(gòu)表示,它將考慮蘋果對市場的控制是否導致客戶“選擇更少”,或?qū)е掠脩簟盀閼煤筒寮Ц陡邇r格”。

之前全球最大在線音樂服務商Spotify向歐盟委員會投訴蘋果軟件商店實施壟斷,消息人士最新披露稱,歐盟委員會正準備對蘋果提出反壟斷指控。歐盟委員會針對蘋果的指控包括限制了“蘋果音樂”(蘋果自家的在線音樂服務)之外的其他競爭對手,讓對手處于不利地位,并導致消費者選擇權(quán)受影響。

(6)兩部委推進兩個“一體化”建設,儲能、新能源消納再迎利好(☆☆)

國家發(fā)展改革委和國家能源局3月5日發(fā)布的《關于推進電力源網(wǎng)荷儲一體化和多能互補發(fā)展的指導意見》提出,將探索構(gòu)建源網(wǎng)荷儲高度融合的新型電力系統(tǒng)發(fā)展路徑。根據(jù)《指導意見》,網(wǎng)荷儲一體化實施路徑將通過優(yōu)化整合本地電源側(cè)、電網(wǎng)側(cè)、負荷側(cè)資源,以先進技術突破和體制機制創(chuàng)新為支撐,探索構(gòu)建源網(wǎng)荷儲高度融合的新型電力系統(tǒng)發(fā)展路徑。主要包括區(qū)域(省)級、市(縣)級、園區(qū)(居民區(qū))級“源網(wǎng)荷儲一體化”等具體模式。同時,多能互補實施路徑利用存量常規(guī)電源,合理配置儲能,統(tǒng)籌各類電源規(guī)劃、設計、建設、運營,優(yōu)先發(fā)展新能源,積極實施存量“風光水火儲一體化”提升,穩(wěn)妥推進增量“風光水(儲)一體化”,探索增量“風光儲一體化”,嚴控增量“風光火(儲)一體化”。

(7)全球第一大硅片廠商突發(fā)提價,或會影響晶圓產(chǎn)業(yè)價格(☆☆)

全球第一大半導體硅片廠商信越化學日前宣布,從4月起對其所有硅產(chǎn)品的銷售價格提高10%-20%。信越化學表示,硅酮的主要原材料金屬硅的成本正在上升,再加上中國市場需求的強勁增長導致供應短缺以及生產(chǎn)成本上升。在半導體硅片市場,信越化學目前是全球第一大供應商,份額高達29.4%。分析認為,信越化學此次提價,其他半導體硅片廠商或許會紛紛跟進。而半導體硅片作為晶圓制造所必須的關鍵原材料,該系列產(chǎn)品漲價將進一步推動晶圓制造成本的提升,晶圓制造商(包括晶圓代工廠和IDM廠)為轉(zhuǎn)嫁成本壓力,或?qū)㈤_啟新一輪的漲價潮。

(8)繼大眾、福特、通用后,沃爾沃宣布2030起只生產(chǎn)電動車(☆☆)

今年以來,全球汽車產(chǎn)業(yè)電動化進一步加速。繼大眾、福特、通用等汽車廠商之后,沃爾沃也在當?shù)貢r間2日宣布將會向全面電動化邁進,到2030年成為“全電動化的汽車公司”。其目標是到2025年實現(xiàn)純電動汽車和混合動力汽車各占其全球銷量的一半,到2030年將只生產(chǎn)電動汽車。沃爾沃在全電動化的時間表的設置上,比通用汽車還早了五年時間。電動汽車市場競爭壓力將進一步增強。

(9)臺積電三星格芯在美國擴建芯片廠,芯片制造業(yè)回流美國(☆)

全球三大晶圓代工廠臺積電、三星、格芯均已計劃在美國擴建芯片廠,總投資合計已超過500億美元。在向美國德州政府提交的文件中,三星披露了其赴美建廠計劃的具體細節(jié):計劃耗資170億美元,10年內(nèi)在當?shù)貏?chuàng)造約1800個就業(yè)機會。據(jù)臺媒報道,臺積電計劃在美國鳳凰城建設的芯片制造廠成本可能接近360億美元,幾乎是起初宣布的120億美元的3倍。加上路透社最新報道,全球第三大晶圓代工廠格芯計劃投資14億美元,提高其在美國、新加坡、德國的三座晶圓廠產(chǎn)量,并可能會在其紐約Malta廠附近建一座新廠。三大晶圓廠在美擴建計劃的啟動,也映證了美國扶持本土芯片制造業(yè)的決心。

(10)特斯拉自動駕駛汽車和SpaceX的星鏈可能會形成必要的協(xié)同作用(☆)

摩根士丹利分析師Adam Jonas對星鏈與特斯拉自動駕駛汽車之間的聯(lián)系進行了研究,得出的結(jié)論是,用于自動駕駛汽車及其他領域的衛(wèi)星通信將成為未來一個非常重要的組成部分。分析師預計,在中短期內(nèi),將有更多的汽車制造商和移動設備制造商探索在LEO衛(wèi)星通信領域的合作/試點項目。Jonas曾在2019年第四季度的電話會議上,向馬斯克詢問了特斯拉和星鏈在通信方面的潛在商業(yè)/技術重疊。他想知道馬斯克是否認為特斯拉汽車將在近期或中期安裝與星鏈兼容的用戶終端。馬斯克回應稱,這在未來幾年肯定會發(fā)生,星鏈專注于家庭和企業(yè)的高帶寬、低延遲連接。從技術上講,特斯拉車主可以購買星鏈安裝在車里,它就會工作。

2、全球新興產(chǎn)業(yè)趨勢及重點公司跟蹤