渠道再選擇,功能建材的裝配式集中

我們認為裝配式裝修將驅使裝修行業競爭格局從分散走向集中,開啟建材流量入口端的第二次變革,功能性品牌建材成長再賦能且議價能力進一步提升。

維持“增持”評級。我們認為裝配式裝修將驅使裝修行業競爭格局從分散走向集中,開啟建材流量入口端的第二次變革,功能性品牌建材成長再賦能且議價能力提升:重點推薦擁有強大“功能性基因”,擴品類且快速“類消費化”的防水龍頭東方雨虹(行情002271,診股)以及科順股份(行情300737,診股);管材領域重點推薦國內管材龍頭中國聯塑,以及深耕C端、穩健增長的偉星新材(行情002372,診股);繼續重點推薦石膏板龍頭北新建材(行情000786,診股),“品牌”瓷磚蒙娜麗莎(行情002918,診股)、東鵬控股(行情003012,診股);此外,衛浴龍頭海鷗住工(行情002084,診股)、惠達衛浴(行情603385,診股)受益。

精裝房滲透率提升主導建材渠道第一次變革,B端與C端結構重塑,B端優勢的品牌建材議價能力提升。我們在行業專題研究報告《變革中成長,之渠道“降維打擊”》中闡明:2017年始,精裝修的快速滲透及下游地產集中度的提升,或導致功能性建材議價能力邊際大幅改善,擁有渠道“工程基因”的“品牌建材”有望脫穎而出。實際上,我們觀察到東方雨虹、中國聯塑等消費類建材龍頭高速增長,且現金流及利潤率持續改善。我們認為精裝房驅動的第一次變革驅使B端占比提升,下游集采客戶的“選擇”加速了“品牌建材”的滲透,當前時點趨勢仍在延續。

裝配式裝修引領的第二次變革,裝修業從“服務業”變為“制造業”業態,建材生態或因此而變。“全包”的崛起促使裝修決策權向家裝公司轉移,但傳統裝修由于行業門檻低,人工依賴性較重,競爭格局較為分散,從而滋生了小建材生存的土壤。而裝配式裝修將驅使裝修行業屬性從“服務業”向“制造業”切換,產品從“個性化”向“標準化”切換,采購從“無序”向“有序”切換,行業競爭格局有望從分散向集中。在裝配式裝修賽道,發達省市支持政策較住建部政策更進一步,而中高線向低線城市滲透的方向與消費升級的邏輯相契合,我們判斷類似于精裝修的兩種“杠桿效應”的驅動下,功能性建材的成長將再次賦能。

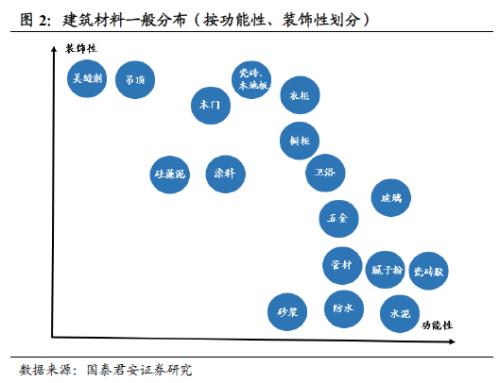

裝配式裝修的發展或驅使屬于“必選”的功能性將走向集中和品牌力增強,而“可選”的裝飾性建材趨向分散。我們所定義的功能性建材,為無毒、省時間、不找麻煩。我們認為裝配式裝修趨勢性滲透之下,裝修與建材的整體性凸顯,功能性建材對于裝修質量及裝修品牌的保障更加關鍵,而裝飾性建材及被替代材料的作用相對弱化,我們判斷裝配式裝修將驅使材料“品牌力”向功能性建材集聚,海天味業(行情603288,診股)的突圍及黑白電分化的例子印證必選功能性消費品的議價能力(能否做大做強)優于可選裝飾性(娛樂性)消費品。此外,我們認為未來中國裝配式裝修的“品牌”或主要呈現在具功能屬性的整裝衛浴以及整裝廚房端,全屋裝配式裝修超額成長難顯。

風險提示:政策執行不及預期、替代材料的出現。

01 投資故事

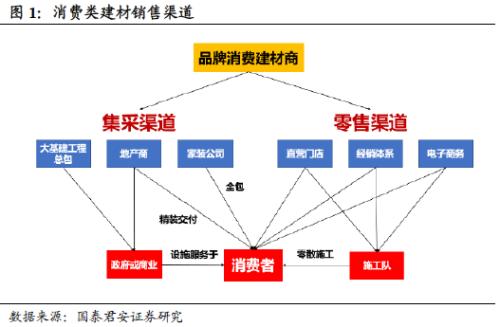

消費建材的銷售渠道大致分為兩類:B端的集采與C端的零售。集采的流量入口主要為龍頭房地產開發企業、基建大建筑總包企業與規模家裝公司;而C端零售則主要通過發展經銷商或者直營門店體系,實現對消費者或施工人員的銷售。

我們在行業專題研究報告《變革中成長,之渠道“降維打擊”》(建材渠道變革之專題1)中闡明:2017年始,精裝修的快速滲透及下游地產集中度的提升,或導致功能性建材議價能力邊際大幅改善,擁有渠道“工程基因”的“品牌建材”有望脫穎而出。實際上,我們觀察到近三東方雨虹、中國聯塑、科順股份等消費類建材龍頭高速增長,同時現金流及利潤率持續改善。我們認為此為消費類建材流量入口端的第一次變革,實現了B端與C端結構的重塑——B端比重提升,下游集采客戶的“選擇”加速了“品牌建材”的滲透,當前時點趨勢仍在延續。

與此同時,我們認為裝配式裝修驅動的消費類建材流量入口端的第二次變革已經同步開啟:一方面,裝配式裝修有望對傳統裝修行業的顛覆類似于大工廠之于手工業,而建材將再獲選擇;另一方面,裝配式裝修的發展或驅使建材再顯分化,屬于“必選”的功能性建材對比“可選”的裝飾性建材,前者趨于凝聚而后者將趨于分散:

-

裝配式裝修或引發裝修行業之變局,裝修業從“服務業”變為“制造業”業態,建材生態或因此而變。“全包”的崛起促使裝修決策權向家裝公司轉移,但傳統裝修由于行業門檻低,人工依賴性較重,競爭格局較為分散,從而滋生了小建材生存的土壤。而裝配式裝修將驅使裝修行業屬性從“服務業”向“制造業”切換,產品從“個性化”向“標準化”切換,采購從“無序”向“有序”切換,裝修行業競爭格局有望從分散走向集中。在裝配式裝修賽道,發達省市支持政策較住建部政策更進一步,而中高線向低線城市滲透的方向與消費升級的邏輯相契合,我們判斷類似于精裝修的“兩種杠桿效應”的驅動之下,品牌建材的成長將再次賦能。

-

裝配式裝修的發展或驅使建材分化再顯,屬于“必選”的功能性將走向集中和品牌力增強,而“可選”的裝飾性建材趨向分散。我們所定義的“功能性必選”建材,為無毒、省時間、不找麻煩。我們認為裝配式裝修趨勢性滲透之下,功能性建材對于裝修質量及裝修品牌的保障更加關鍵,而裝飾性建材及被替代材料的作用相對弱化,我們判斷裝配式裝修將驅使材料“品牌力”向功能性建材集聚,海天味業的突圍及黑白電分化的例子印證必選功能性消費品的集中優于可選裝飾性消費品,并可能形成跨界降維打擊。

02第一次變革

精裝房的滲透驅使

流量入口端向品牌建材聚焦

我們于2019年在行業重磅深度報告《變革中成長,之渠道“降維打擊”》之中論及消費類建材流量入口端的第一次變革:精裝房與地產集中度的提升促使集采賽道高成長更具確定性(B端占比提升),功能性建材龍頭將獲超額成長,且隨著議價能力的提升利潤率及現金流將迎改善。

集采業務更確定的高增長源于兩種“杠桿效應”:

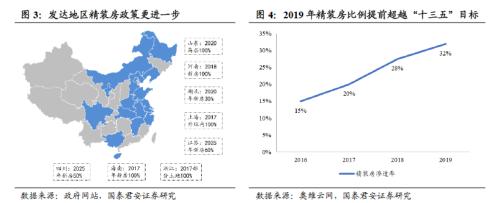

一、中央政策鼓勵并推動住宅精裝修的落地,而地方政府與地產商的執行更進一步帶來的“杠桿”。住建部“十三五”規劃提出2020年全國新開工全裝修成品住宅要達30%,而東南沿海及西南核心經濟地帶的具體執行目標遠高于國家標準,甚至部分省市地區提出100%精裝修的規劃。而地產企業在精裝修之中有利可圖,亦存在動力推動精裝修滲透落地。因此我們觀察到,奧維云網數據顯示,2019年精裝修比例即達32%,提前跨越住建部規劃目標。

二、精裝邊際滲透市場與品牌建材目標市場高度重合帶來的“杠桿”,導致品牌消費建材的有效流量加速向To B的集采環節集中。精裝修滲透的方向為從高線向低線城市擴散,而對于品牌建材商,有效市場為具備消費能力及品牌意識強的地區,因此精裝修“由高到低”的邊際滲透大部分與品牌建材企業相重合,因此形成了較大的杠桿效應。

與此同時,下游地產集中度提升加速了“品牌建材”的滲透。對于龍頭房企而言,裝修質量對自身聲譽影響較大,集采端存動力與擁有品類全,供應能力穩定,倉儲物流體系成熟,工程服務經驗多以及品牌口碑好的具“工程基因”的龍頭建材企業合作。

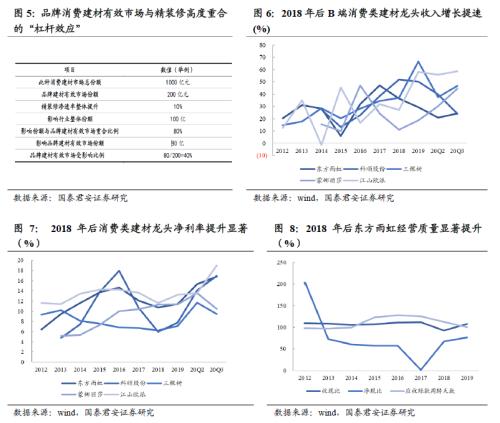

我們的核心邏輯在企業報表端呈現,東方雨虹、科順股份、三棵樹(行情603737,診股)、蒙娜麗莎等B端龍頭業績增長提速,同時利潤率2018年后顯著提升。此外,東方雨虹2018年后收現比、凈現比以及應收賬款周轉天數等現金流指標持續改善,顯示出經營質量的提升。

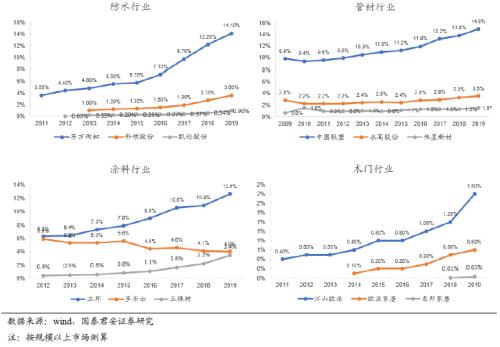

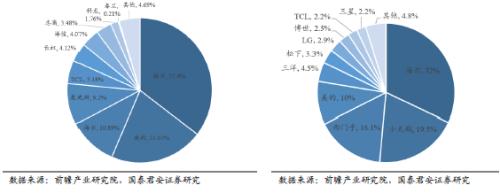

從行業競爭格局層面,我們看到防水、管材、涂料及木門等行業2017年后加速從分散走向集中。尤其是防水行業,東方雨虹2015年市場份額仍不足6%(規模以上企業產值),2019年已達14.1%,我們判斷2020年實際占比或超20%。

03 第二次變革

裝配式裝修為功能性品牌建材再賦能

3.1.傳統裝修分散的競爭格局滋生小建材生存土壤裝修為建材重要的流量入口,但因為較低的進入門檻及較強人工依賴,競爭格局極為分散。根據中國建筑(行情601668,診股)裝飾協會數據,2019年我國裝修裝飾行業總產值已達4.5萬億元,但由于業務模式主要為現場人工作業,且標準化程度不高,導致行業進入門檻較低,行業競爭格局十分分散:據《中國建筑裝飾藍皮書》統計,2018年我國裝飾裝修企業總數量約12.5萬家,對應CR3約1.15%,2012年后行業集中度未現明顯提升。

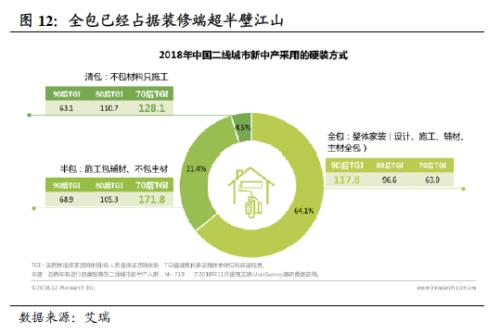

實際上,隨著全包的崛起,裝修的決策權正向家裝公司傾斜。根據中國建筑裝飾協會2015年的調查顯示,即將進行家裝的消費者,只有9%選擇獨立裝修,而根據2018年艾瑞對中國二線城市新中產的調研數據來看,全包裝修占比已達64%,這也意味著家裝公司對于消費者的影響愈發關鍵。由于建材消費的低頻性、隱蔽性,傳統裝修分散的競爭格局滋生了小建材品牌生存的土壤。

裝配式裝修是指采用干式工法、將工廠生產的內裝部品在現場進行組合安裝的裝修方式,具有干式工法裝配、管線結構分離、部品集成定制三方面特征。測量設計、工廠生產、現場裝配,裝配式裝修對人工依賴成都較低,工期短且質量可控,同時滿足節能環保理念。一套成熟的裝配式裝修整體解決方案包括八大系統:集成衛浴系統、集成廚房系統、集成地面系統、集成墻面系統、集成吊頂系統、生態門窗系統、快裝給水系統及薄法排水系統。由于我國人口紅利的逐步消散,我們判斷中長期而言,裝配式裝修對于傳統裝修的替代將成為必然。

我們認為裝配式的發展將促使裝修端競爭格局從分散走向集中:

一方面,從“服務業”到“制造業”,商業模式的切換使得裝飾裝修公司具備了規模擴張的基礎。傳統裝修為“設計+施工”或“純施工”的生意模式,本質上為服務業,存管理半徑,大舉擴張反而規模不經濟;而裝配式裝修“設計+制造+施工(EPC)”的業務模式,將現場施工前置為部品部件的工廠化生產,實際上生意屬性實現了從“服務業”到“制造業”的切換,產品從完全的“個性化”向相對“標準化”切換,龍頭裝修公司業務體量、服務能力、客戶基礎皆具優勢,已然具備規模擴張的原始積累。

另一方面,政策鼓勵地產企業積極推進裝配式裝修的發展,B端成為實現規模擴張的核心賽道。2017年住建部《“十三五”裝配式建筑行動方案》明確2020年全國裝配式建筑占新建建筑的比例達到15%以上,國務院于2016年提出我國力爭用10年左右時間裝配式建筑占新建建筑比例達到30%。地方政府多以容積率、財政補貼及稅收優惠等作為鼓勵政策,龍頭房企如萬科、保利、恒大等皆已開啟裝配式的業務嘗試。裝配式結構件工廠化預制+現場吊裝的建設形式對精度要求較高,相關社會化用工體系尚未形成,裝配式裝修或為更易突破的方向。我們認為相較于C端多而雜的“個性化”商業業態,B端業務大而簡且相對“標準化”,將成為裝配式裝修規模放量的主賽道。裝修對于房屋設計效果的呈現及消費者的居住體驗較為關鍵,一般而言,龍頭房企通過集采招標與規模家裝公司合作。而金螳螂(行情002081,診股)、亞廈等龍頭裝飾公司為裝配式建筑示范基地,且參與裝配式裝修標準的編纂,小企業、個體作坊設計、規模制造能力不足將被天然屏蔽,或將促使龍頭房企與規模家裝公司的合作進一步深化。

我們判斷,裝配式裝修的賽道,類似于精裝修的“杠桿效應”或再現,品牌建材的議價能力有望進一步增強。

一方面,與精裝修相似,東南沿海及內陸發達省份裝配式政策目標多更進一步:2017年住建部《“十三五”裝配式建筑行動方案》明確重點推進地區(京津冀、長三角及珠三角地區)達到20%以上,積極推進地區(常住人口超300萬)達到15%以上,鼓勵推進地區達到10%以上。我們實際觀察到的,北上津浙省市政府政策,2020年裝配式建筑占新建建筑面積比例達30%或以上。

另一方面,裝配式裝修發展方向為從高線城市向低線城市擴散,與品牌建材的目標市場再次契合。作為傳統裝修替代品,裝配式裝修所使用的材料品質、品類、供應能力及服務能力對企業聲譽影響較大。龍頭建材企業產品品類豐沛,生產基地全國布局且具備完善的供應體系及服務體系。因此,我們判斷裝配式裝修的發展將主推裝修企業與品牌建材的合作進一步深化,無品牌加持的消費降級方向存在阻礙。

事實上,品牌建材與金螳螂、東易日盛(行情002713,診股)等龍頭裝修裝飾公司之間已經具備較深的合作基礎。

我們認為裝配式裝修的發展,并非無差異利好消費類建材,屬于“必選消費品”的功能性建材“品牌力”將優于“可選消費品”的裝飾性建材。

我們定義的功能性建材,為無毒、省時間、不找麻煩。我們認為裝配式裝修趨勢性滲透之下,裝修與建材的“整體性”凸顯,功能性建材對于裝修質量及裝修品牌的保障更加關鍵,方為“必選”,而裝飾性建材及被替代材料的作用相對弱化,呈現“可選性”,我們判斷“品牌力”將向功能性建材集聚。功能性材料主要為防水、管材、涂料、瓷磚、木地板等,而膩子粉、瓷磚膠等被替代材料以及吊頂、美縫劑、木門、板材等可選裝飾性材料難獲品牌加持。我們從海天味業的突圍以及黑白電的分化可比視角,對比發現必選功能性消費品的議價能力(能否做大做強)遠超可選裝飾性(娛樂性)消費品。

3.4.1.海天突圍的關鍵在于對廚師長及食客“口味”功能的占領我們觀察到海天味業、恒順醋業(行情600305,診股)以及中炬高新(行情600872,診股)等調味品龍頭業績持續增長,以海天味業為例,2019年收入及歸母凈利分別達198、54億元,2010年后復合增速分別達15%、26%。再觀市值,按2021年2月10日收盤價,海天市值超6000億元,恒順醋業及中炬高新分別超260億、500億元。而鹽、米、面、胡椒粉等鮮有上市公司且競爭格局分散。

我們認為海天在醬油行業,恒順在食醋行業市場份額的持續提升,除公司自身產品力、品牌力、渠道力及優秀管理之外,更源于產品自身功能屬性,醬油、醋雖具隱蔽性(不會單獨呈現),但對菜品口味影響顯著,消費者粘性較強。海天借助“人才南下、粵菜北上”潮流實現餐飲渠道全國化,憑借極具性價比的產品以及全面的渠道網絡,逐漸占領了南方廚師的心智,同時借助粵菜北進的熱潮,逐步在業內形成了較強的口碑影響力,最終實現對于全國餐飲渠道的持續占領。

我們在東方雨虹深度報告《擴品類降維打擊,何謂建材之“海天、立訊”》中曾經將建材之中的防水與醬油行業進行比較分析:醬油與防水皆為生活必需品,都是不起眼的 “大行業”,且皆為難以被意外顛覆的長青市場,而渠道端皆以B端市場為主,占下游成本較低但功能性關鍵。雨虹在消費類建材領域擴品類降維打擊,正復制海天平臺化發展之路。

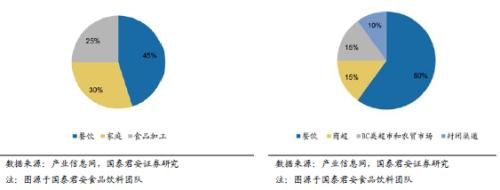

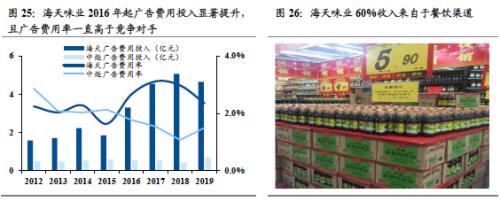

防水與醬油皆為B端市場為主的市場,專業人士決策:根據中國產業信息網數據,餐飲渠道在調味品收入占比中達到45%,遠超家庭渠道,這一特征與海天的渠道收入結構基本一致:海天下游餐飲占比達60%;而防水可以直觀確認,絕大多數需求為 B端業務,采購決策取決于地產/基建集采部門,基層工長等。

功能性關鍵,產品粘性強。防水、醬油分別占建筑、餐飲成本的2%左右,但影響較大:漏水問題影響居住品質,醬油口味影響菜品味道。極強的痛點決定了下游對品牌的忠誠度與粘性。

行業具穩態功能性特質,海天構建渠道與品牌端難以顛覆的競爭優勢。渠道力層面,海天廣度與深度兼具,海天是目前醬油行業中唯一完成全國性布局的企業,基本完成了對地級市的覆蓋,縣級市已經達到90%以上;品牌端,2014年后營銷投放加大,用于新品培育及低線市場培育,針對新用戶群的消費者教育規模化推開。

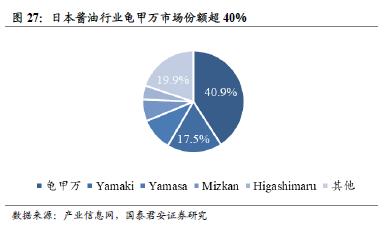

注定突圍的競爭賽道。海天在產品、渠道、品牌三個方面持續形成對競爭對手的降維打擊,自然演繹之下,海天市場份額的提升將為必然。觀日本市場,醬油市場已然形成穩定的競爭格局,CR5達80%,其中龜甲萬市場份額超40%,排名第二的Yamaki僅17.5%,差距顯著。

黑電一般包括彩電、音響、家庭影院等,白電則主要涵蓋空調、冰箱、洗衣機。

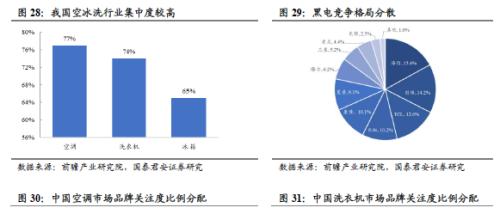

從行業競爭格局上看,黑白電呈現出顯著分化,白電集中度顯著高于黑電。空調、洗衣機、冰箱CR4普超60%,小企業沖擊并不顯著,再觀彩電,競爭格局卻相較分散,行業玩家之間并未拉開明顯差距。

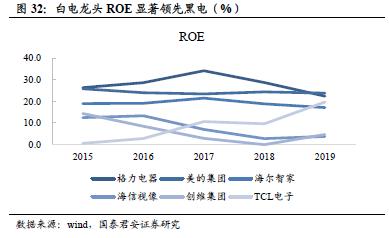

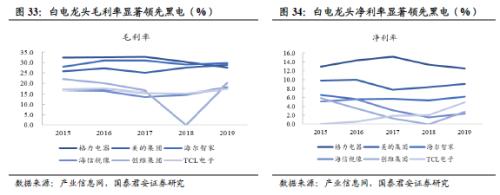

從盈利能力上看,白電顯著領先黑電。格力、美的、海爾ROE常年維持在20%以上,且波動較小,而黑電龍頭ROE基本維持在15%以下,其中海信、創維2016年后ROE跌破10%;再觀毛利率,白電龍頭毛利率維持在25%以上,黑電企業毛利率多處于15-20%區間;黑電與白電凈利率差距也普遍超5pct。

我們認為黑白電競爭格局及盈利能力分化的本源在于產品特質的不同及生產技術的差異:白電屬于必選功能性消費品,且核心生產工藝維持穩定;而黑電則為電視內容的可選呈現載體,且生產技術高頻迭代。

產品屬性層面,白電主要是改善人們的生活水平,減輕人們的勞動強度,帶來直接的功用;黑電并非終端功用,對于消費者心智的影響更多的源于電視內容,黑電自身為載體。

生產技術層面:以彩電為例,屬于半導體電子產品,行業特征為產品技術的更替周期極快,基本每18個月就會發生一次迭代,從CRT、背投到液晶、等離子,再到量子點、激光和OLED,技術層出不窮,產品迭代頻繁,由此引發的成本波動更大、存貨貶值更快;再觀白電的空冰洗,屬于機械產品,產品更新換代基本緩慢,產品基本保持一貫的技術原理和產品結構,故而企業經營節奏緩慢,成本壓力、存貨壓力較小。

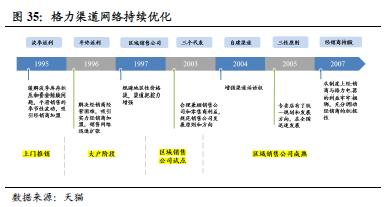

行業特質決定商業模式,白電龍頭得以最低的成本生產最優的產品,并通過最優的渠道售賣出去。以格力為例,格力收購壓縮機、電機等核心零部件公司完善自身產業鏈配套,搞研發投入嚴控空調品質,并先后通過銷售返利、區域性銷售公司和引入經銷商持股等建設強大的營銷渠道。憑借質量上的精益求精以及難以復制的渠道網絡,格力打造出“好空調,格力造”的品牌效應。

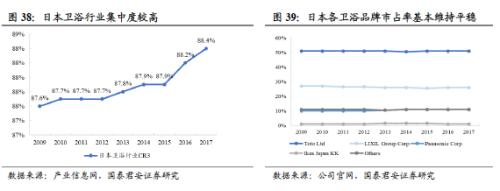

我們判斷裝配式裝修的發展,并非所有裝修企業皆成“品牌”,集成衛浴、集成廚房領域內含多種功能結構,驗收標準更加嚴格,工業化、標準化程度更高, “品牌”力有望彰顯;而集成墻面、集成地面、集成吊頂系統等功能性偏弱,且產值較低,品牌力較弱。海外發達國家裝配式起步更早,體系更為完善,其走過的路對于我們未來之路具備借鑒意義。以日本為例,2017年整裝衛浴占比達88.7%,且集中度較高,CR3達66%,其中驪住28%,TOTO 25%,松下13%,但整體裝配式建筑占比僅長期維持在14%上下。在歐美也出現同樣的情況:歐洲誕生了漢莎、唯寶衛浴、當代龍頭等知名品牌,美國則存在科勒、美標、摩恩等全球巨頭,但觀歐美代表國家德國、美國整體裝配式建筑占比也不高,在12%-14%。我們判斷未來裝配式裝修發展的方向或落在具功能屬性的整裝衛浴以及整裝廚房,全部品裝配式裝修實難突圍,中長期而言,裝配式對傳統裝修模式并非完全替代,而為同生共存。

04 風險提示

政策執行不及預期。政策為裝配式的發展賦能,若政策落地或執行不力,裝配式滲透速度或低于預期。

替代材料的出現。若出現替代品,則市場將被持續擠壓,企業業績增長受限。