強(qiáng)勢(shì)的黃金 還能買嗎?

最近連續(xù)上漲的黃金,一度風(fēng)光無限。

7月28日早盤,倫敦現(xiàn)貨黃金價(jià)格盤中最高達(dá)到1981.20美元/盎司,離2000美元僅一步之遙,突破了2011年9月創(chuàng)出的高點(diǎn)。但隨后,金價(jià)在盤中出現(xiàn)較大波動(dòng),A股市場(chǎng)上相關(guān)黃金股也出現(xiàn)回調(diào)。

對(duì)此,上海黃金交易所28日發(fā)出通知,稱受國(guó)際因素影響,近期金銀價(jià)格波動(dòng)較大,持倉(cāng)水平較高,市場(chǎng)風(fēng)險(xiǎn)明顯加劇。請(qǐng)各會(huì)員單位做好風(fēng)險(xiǎn)應(yīng)急預(yù)案,提示投資者做好風(fēng)險(xiǎn)防范工作,提高風(fēng)險(xiǎn)意識(shí),合理控制倉(cāng)位,理性投資。

面對(duì)如此境況,很多投資者發(fā)問:這燙手的黃金,還能買么?

今天邀請(qǐng)投資顧問部首席產(chǎn)業(yè)策略師許多,為您剖析黃金的投資邏輯,展望后市投資策略。

本 期 作 者

去年以來,我們?cè)诿吭碌呐渲脠?bào)告中持續(xù)提升黃金的中長(zhǎng)期配置價(jià)值,今年以來,黃金已經(jīng)上漲接近30%,超越標(biāo)普500、納斯達(dá)克、中證500等主要股票寬基指數(shù),成為表現(xiàn)最為亮眼的一類資產(chǎn)。

復(fù)盤黃金

曾經(jīng)的六輪黃金“牛市”

———

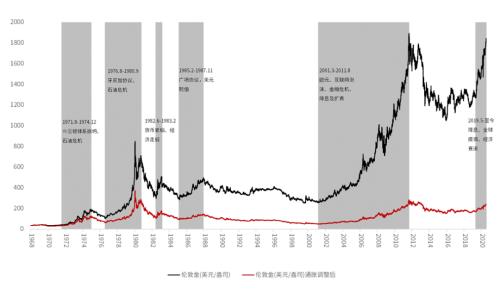

1971年布雷頓森林體系崩潰后,金價(jià)(也稱為黃金的名義價(jià)格,如無特殊說明,本文所指的金價(jià)均為倫敦現(xiàn)貨黃金價(jià)格,簡(jiǎn)稱“倫敦金”)共經(jīng)歷了六輪明顯上漲。

六輪明顯上漲中,以1976年8月~1980年9月以及2001年3月~2011年8月的漲幅最大、持續(xù)時(shí)間最長(zhǎng)。

黃金歷史牛市復(fù)盤

注:Wind,中信證券(行情600030,診股)投資顧問部。

我們對(duì)金價(jià)歷次上漲以及上漲結(jié)束的主因進(jìn)行了歸納總結(jié),如下表:

通過復(fù)盤,我們可以得出以下結(jié)論:

?長(zhǎng)期來看,金價(jià)呈上漲態(tài)勢(shì),但剔除通脹因素后黃金的實(shí)際價(jià)值與1980年高點(diǎn)基本持平,黃金的價(jià)值主要是商品和貨幣屬性共同帶來的抗通脹功能。

金價(jià)從70年代初的100美元上漲到了接近2000美元,但在使用 GDP 平減指數(shù)剔除掉通脹因素后,可以看出目前的實(shí)際價(jià)值與1980年和2011年的頂部基本持平。

由此可見,黃金雖然本身是“零息”資產(chǎn),但是擁有良好的抗通脹價(jià)值,遠(yuǎn)優(yōu)于其他同樣被視為抗通脹屬性的商品品種,主要原因在于:

1、黃金擁有獨(dú)一無二的貨幣屬性,通常在物價(jià)上漲的同時(shí)意味著紙幣貶值,而黃金儲(chǔ)量有限,不會(huì)出現(xiàn)貶值,因此貨幣屬性和商品屬性實(shí)際上共同支撐了黃金的抗通脹功能,這是其他商品完全不具備的。

2、其他商品受自身供求關(guān)系影響較大,價(jià)格往往波動(dòng)較大,例如原油。而黃金供給端和消費(fèi)性需求穩(wěn)定,投資性需求是黃金價(jià)格波動(dòng)的主因。

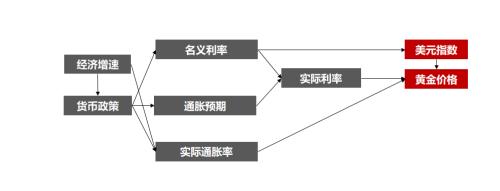

?經(jīng)濟(jì)、貨幣政策等宏觀背景因素以及通脹預(yù)期、美元實(shí)際利率等是影響黃金長(zhǎng)周期邏輯的核心要素。

上述邏輯,我們歸納為下圖。

注:圖中主要是美國(guó)經(jīng)濟(jì)和利率指標(biāo)。

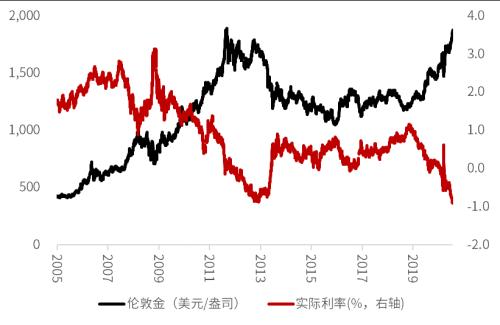

美國(guó)實(shí)際利率是影響黃金走勢(shì)最核心因素。

黃金是一種“零息”資產(chǎn),因此只要實(shí)際利率下降,持有黃金的機(jī)會(huì)成本就會(huì)變小,黃金的相對(duì)價(jià)值就上升了。

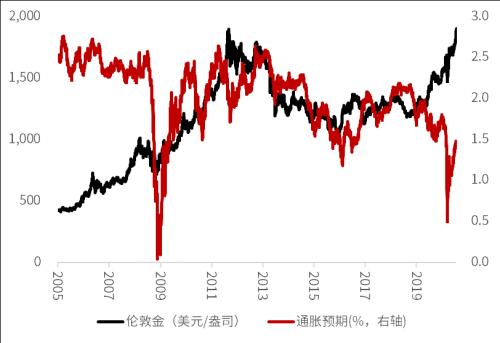

另外, 實(shí)際利率為名義利率和通脹預(yù)期之差。從經(jīng)濟(jì)金融大環(huán)境的角度來看,實(shí)際利率下行通常伴隨著美國(guó)經(jīng)濟(jì)下行且風(fēng)險(xiǎn)逐漸暴露的環(huán)境,避險(xiǎn)需求增多,利多黃金。

近期的金價(jià)快速拉升,主要就是和美國(guó)疫情二次爆發(fā)、經(jīng)濟(jì)復(fù)蘇預(yù)期減弱、美國(guó)計(jì)劃開始新一輪萬(wàn)億財(cái)政刺激等因素導(dǎo)致名義利率快速下行,以及原油價(jià)格企穩(wěn)導(dǎo)致的通脹預(yù)期溫和上升有直接的關(guān)系。

黃金與實(shí)際利率走勢(shì)呈負(fù)相關(guān)

注:Wind,中信證券投資顧問部。

黃金與通脹預(yù)期走勢(shì)呈正相關(guān)

注:Wind,中信證券投資顧問部。

美元進(jìn)入下行周期對(duì)黃金有正面刺激作用,但驅(qū)動(dòng)兩者變化的還是背后的宏觀因素,更類似同步變動(dòng)的反向指標(biāo)。

美元是替代黃金成為世界貨幣,從長(zhǎng)周期看,一旦美元走入下行周期甚至出現(xiàn)信用危機(jī),會(huì)促使黃金投資需求增加、價(jià)格上漲。近期美元快速下行,對(duì)黃金的價(jià)格上漲就起到了刺激作用。

但由于美元變動(dòng)的根本因素仍取決于美國(guó)與其他經(jīng)濟(jì)體的經(jīng)濟(jì)強(qiáng)弱及利率水平,美元和黃金更多的是同步變動(dòng)的反向指標(biāo),并且相關(guān)度并不是非常高(2010年以來-0.34%),在短期波動(dòng)上不一定會(huì)有明顯的關(guān)聯(lián)度。

黃金避險(xiǎn)功能背后的邏輯仍然是經(jīng)濟(jì)及貨幣政策。

黃金的避險(xiǎn)功能主要在地緣政治、經(jīng)濟(jì)或金融危機(jī)等風(fēng)險(xiǎn)事件發(fā)生時(shí)體現(xiàn),這背后的邏輯主要還是此類風(fēng)險(xiǎn)事件會(huì)引發(fā)市場(chǎng)對(duì)于未來經(jīng)濟(jì)前景的擔(dān)憂,進(jìn)而對(duì)名義利率施加下行壓力。但是由于大部分風(fēng)險(xiǎn)事件發(fā)生的突然性與不可持續(xù)性,這種事件對(duì)黃金價(jià)格的沖擊是短期脈沖式的。

從長(zhǎng)周期看,黃金值得配置。

———

首先,長(zhǎng)期來看黃金投資性價(jià)比遠(yuǎn)優(yōu)于其他商品品種。

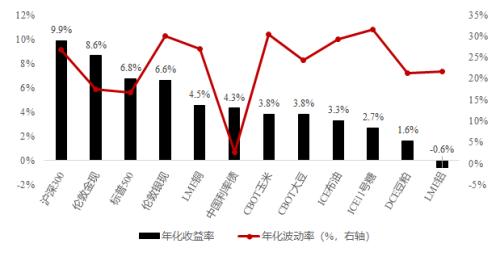

我們統(tǒng)計(jì)了2005年至2019年底股票、債券和原油、銀、銅、鋁、玉米、大豆等大宗商品的收益及波動(dòng)情況,黃金的年化收益接近A股收益、高于債券和其他商品,從風(fēng)險(xiǎn)控制上看黃金的波動(dòng)和回撤雖不算低,但小于權(quán)益和其他商品。

黃金的收益和風(fēng)險(xiǎn)表現(xiàn)之所以在商品中“鶴立雞群”,與其獨(dú)特的貨幣屬性及保值功能分不開。另外,從長(zhǎng)期的配置價(jià)值來看,雖然同樣是貴金屬,但白銀遠(yuǎn)遜于黃金,波動(dòng)相對(duì)較大,更適合根據(jù)金銀比進(jìn)行短期投資。

大類資產(chǎn)2005~2019年的年化收益和波動(dòng)率特征

注:Wind,中信證券投資顧問部

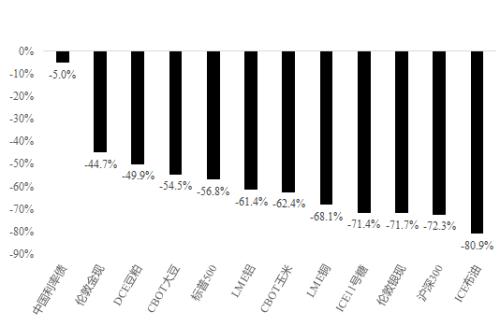

大類資產(chǎn)2005~2019年最大回撤

注:Wind,中信證券投資顧問部

其次,黃金與股票、債券相關(guān)度較低,在資產(chǎn)配置組合中可以起到分散風(fēng)險(xiǎn)的作用。

黃金作為典型的避險(xiǎn)資產(chǎn),與權(quán)益資產(chǎn)相關(guān)度較低。與美債雖然呈現(xiàn)弱相關(guān)性(同樣受益于貨幣寬松和利率下行)但與中國(guó)國(guó)債的相關(guān)度并不高。這一特點(diǎn)決定了黃金在資產(chǎn)配置中具備股、債無法替代的特殊地位和獨(dú)特價(jià)值。

2010年以來黃金與其他大類資產(chǎn)相關(guān)性

注:Wind,中信證券投資顧問部

后市黃金投資策略

戰(zhàn)略配置+戰(zhàn)術(shù)配置

———

戰(zhàn)略配置:從實(shí)際利率看黃金大周期的空間與時(shí)間

? 簡(jiǎn)單推演

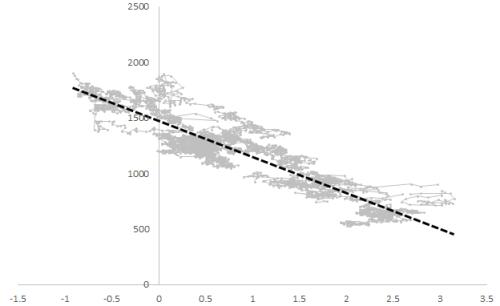

從長(zhǎng)周期看,決定黃金走勢(shì)的最核心要素就是實(shí)際利率。因此,從中長(zhǎng)期角度判斷此輪黃金周期的空間和時(shí)間,最關(guān)鍵的因素就是判斷實(shí)際利率下行的空間和時(shí)間。

我們將2006年以來的美國(guó)實(shí)際利率(美國(guó)10年期TIPS)走勢(shì)與倫敦金價(jià)(美元/盎司)進(jìn)行線性回歸,可以看到實(shí)際利率每下行100BP,對(duì)應(yīng)倫敦金價(jià)格上漲324美元。

2006年以來實(shí)際利率對(duì)金價(jià)回歸結(jié)果

注:圖中模型擬合R2達(dá)到0.83說明模式的擬合效果較好。

截至7月27日,實(shí)際利率(美國(guó)10年期TIPS)已經(jīng)達(dá)到-0.92%的歷史低位,其中名義利率(美債10年期收益率)0.59%,通脹預(yù)期為1.51%。

我們假設(shè)由于美聯(lián)儲(chǔ)維持寬松,名義利率中期仍然維持低位、變化不大;對(duì)于通脹預(yù)期,參考上一輪2011年黃金頂部區(qū)域,也是通脹預(yù)期頂部區(qū)域,通脹預(yù)期達(dá)到2%~2.5%。那么,實(shí)際利率下行的空間就是50BP~100BP,基于上述模型回歸結(jié)果,對(duì)應(yīng)金價(jià)上漲為160~320美元。

?情景分析

當(dāng)然,上面只是實(shí)際利率下行的一般邏輯推演,現(xiàn)實(shí)中實(shí)際利率的走勢(shì)取決于經(jīng)濟(jì)、貨幣政策以及通脹預(yù)期等,決定因素較為復(fù)雜,無法用歷史數(shù)據(jù)進(jìn)行線性外推。

我們可以在簡(jiǎn)單推演的基礎(chǔ)上進(jìn)行情景分析:

情景一:經(jīng)濟(jì)偏樂觀情景

假設(shè)年底前疫苗順利研發(fā)且明年投入使用,疫情影響逐漸消除、經(jīng)濟(jì)復(fù)蘇超預(yù)期,同時(shí)美國(guó)大選后中美摩擦緩和、避險(xiǎn)情緒減弱,1年以內(nèi)就會(huì)看到通脹預(yù)期上升50BP~100BP、同時(shí)名義利率也出現(xiàn)上行,實(shí)際利率下行的空間可能會(huì)接近50BP~100BP的下限,那么黃金此輪周期的空間會(huì)更小、時(shí)間會(huì)更短。

情景二:經(jīng)濟(jì)偏悲觀情景

而如果疫情二次爆發(fā)超出預(yù)期,或疫情引發(fā)美元、美債或美股出現(xiàn)更大的信用風(fēng)險(xiǎn),以至美聯(lián)儲(chǔ)采取負(fù)利率的非常手段,或者采取更大規(guī)模的量化寬松,黃金的主要上漲支撐來自于名義利率史無前例的下行空間,而后再受益于經(jīng)濟(jì)修復(fù)和通脹上升的支撐,那么黃金此輪周期的時(shí)間可能更久、空間會(huì)更大。

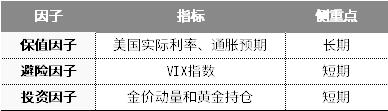

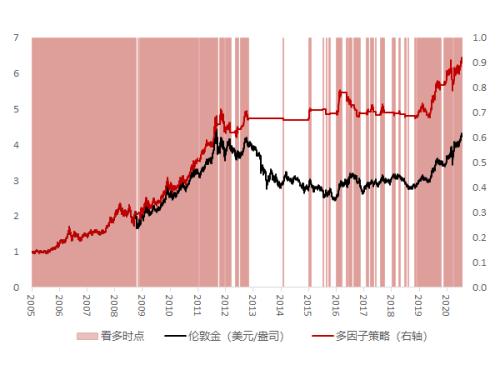

戰(zhàn)術(shù)配置:綜合短期和長(zhǎng)期因子構(gòu)建黃金擇時(shí)策略

除了實(shí)際利率外,我們選取三大短期因子來構(gòu)建擇時(shí)模型:即美元通脹預(yù)期和實(shí)際利率決定的保值因子,市場(chǎng)波動(dòng)決定的避險(xiǎn)因子,金價(jià)動(dòng)量和黃金持倉(cāng)決定的投資性子。

綜合保值因子、避險(xiǎn)因子和投資因子三方面的考量,可以對(duì)黃金進(jìn)行綜合打分,判斷其買賣時(shí)點(diǎn)。

考慮到數(shù)據(jù)的可得性,我們從2005年開始回測(cè),相比簡(jiǎn)單持有黃金,因子擇時(shí)策略年化收益達(dá)到12.80%,超額年化收益2.92%,收益率明顯增加的同時(shí)波動(dòng)率有所降低,風(fēng)險(xiǎn)收益比顯著提高。

黃金多因子策略驗(yàn)證效果

注:Wind,中信證券投資顧問部。圖中陰影部分為做多時(shí)點(diǎn),空白為賣出持有現(xiàn)金。

綜上所述,對(duì)于后市黃金能不能買?我們的核心觀點(diǎn)為:

1、黃金此輪的周期還沒有結(jié)束,對(duì)于愿意堅(jiān)持中長(zhǎng)期配置型投資者,基于黃金的長(zhǎng)邏輯仍舊堅(jiān)挺、而且黃金在資產(chǎn)配置中能夠起到分散風(fēng)險(xiǎn)的重要作用,可以維持對(duì)黃金的戰(zhàn)略配置。

2、中性情況下金價(jià)未來仍然有160~320美元的空間,但具體仍然取決于疫情及經(jīng)濟(jì)的變化,年底疫苗是否順利、美國(guó)經(jīng)濟(jì)會(huì)不會(huì)發(fā)生其他風(fēng)險(xiǎn)以及大選后的中美關(guān)系,都是決定未來實(shí)際走勢(shì)的主要變數(shù),戰(zhàn)術(shù)上我們會(huì)在資產(chǎn)配置月報(bào)中根據(jù)變化進(jìn)行跟蹤及判斷。

3、對(duì)于短期交易型投資者,從7月17日至7月27日,7個(gè)交易日黃金已經(jīng)反彈8%,在19年開啟的此輪周期中7日反彈幅度僅次于3月末美元流動(dòng)性危機(jī)緩解時(shí)期,要警惕高位波動(dòng)和快速上升后的回調(diào)風(fēng)險(xiǎn)。

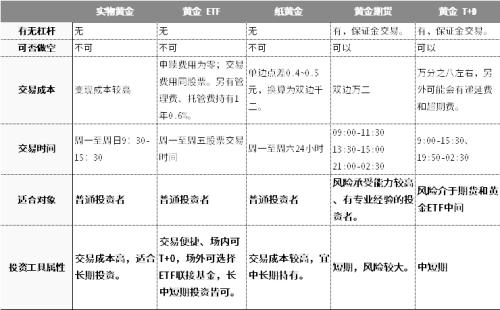

黃金的工具盤點(diǎn)

———

個(gè)人投資者投資黃金常見的工具包括實(shí)物黃金、黃金ETF、紙黃金以及黃金期貨、黃金T+D等。

實(shí)物黃金、紙黃金、黃金ETF更適合普通投資者,其中黃金ETF優(yōu)勢(shì)最突出, 黃金T+D和黃金期貨適合風(fēng)險(xiǎn)承受能力較高的投資者作為短期交易工具。

另外,黃金股與股票市場(chǎng)總體的相關(guān)性遠(yuǎn)高于與黃金的相關(guān)性,黃金股行情的持續(xù)時(shí)間要明顯比黃金上漲的持續(xù)時(shí)間短、要持續(xù)取得超額收益較為困難,主要用于把握短期機(jī)會(huì),并非長(zhǎng)期配置工具。