寵物賽道半年復(fù)盤:食品商大鋪渠道 品牌爭(zhēng)奪醫(yī)院資源

“接診量與消費(fèi)者黏性決定寵物醫(yī)院?jiǎn)蔚暧?/STRONG>”

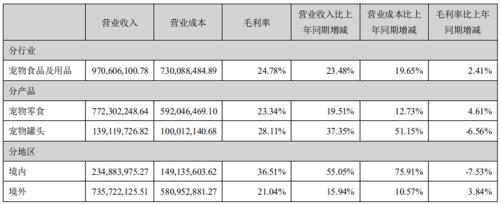

中寵股份(行情002891,診股)(002891.SZ)于8月31日公布了2020年半年報(bào)。報(bào)告期內(nèi)公司實(shí)現(xiàn)營(yíng)業(yè)收入9.88億元,同比增長(zhǎng)25.58%;營(yíng)業(yè)利潤(rùn)6,586.73萬(wàn)元,同比增長(zhǎng)58.16%;利潤(rùn)總額6,814.83萬(wàn)元,同比增長(zhǎng)62.40%;實(shí)現(xiàn)歸母凈利潤(rùn)4611.62萬(wàn)元,同比增長(zhǎng)186.31%。

公司在國(guó)內(nèi)國(guó)外同時(shí)布局,海外業(yè)務(wù)為OEM/ODM貼牌生產(chǎn)。今年上半年,公司收入大幅增加,得益于二季度各個(gè)銷售市場(chǎng)的新冠疫情得到一定控制,復(fù)工情況改善明顯,海外客戶訂單也穩(wěn)定增長(zhǎng)。中寵股份在境內(nèi)的收入對(duì)比去年同期增長(zhǎng)55.05%。寵物罐頭對(duì)比去年同期增長(zhǎng)37.35%,寵物主糧增長(zhǎng)87.2%。

不久前,與之業(yè)務(wù)相近的佩蒂股份(行情300673,診股)(300673.SZ)公布的半年報(bào)也反映出良好業(yè)績(jī),2020上半年公司實(shí)現(xiàn)營(yíng)業(yè)收入5.82億元,同比增長(zhǎng)45.35%,歸母凈利潤(rùn)4300萬(wàn)元,同比增長(zhǎng)88.74%,處于業(yè)績(jī)預(yù)告的中值。國(guó)內(nèi)市場(chǎng)實(shí)現(xiàn)銷售收入9314.16萬(wàn)元,同比增長(zhǎng)67.84%。

食品原材料低價(jià)利好不敵營(yíng)銷費(fèi)用高增

公開(kāi)財(cái)報(bào)顯示,寵物食品成本中,雞肉占直接原材料六成,而今年雞肉價(jià)格低迷。據(jù)國(guó)家統(tǒng)計(jì)局,在豬肉價(jià)格變動(dòng)影響下,牛肉、羊肉、雞肉和鴨肉價(jià)格同比漲幅逐步回落,其中雞肉漲幅最低。

然而,原材料成本下降,中寵股份境內(nèi)毛利率卻同比下降7.53%,國(guó)內(nèi)市場(chǎng)的開(kāi)拓并非易事。報(bào)告期內(nèi),中寵股份銷售費(fèi)用同比增速超30%。國(guó)內(nèi)市場(chǎng)的競(jìng)爭(zhēng)的加劇導(dǎo)致了品牌推廣、活動(dòng)促銷等銷售費(fèi)用增長(zhǎng)。佩蒂股份也主要因國(guó)內(nèi)市場(chǎng)的營(yíng)銷開(kāi)拓導(dǎo)致銷售費(fèi)用在上半年銷售費(fèi)用同比增超80%。

來(lái)源:中寵股份中報(bào)

基于全球原材料(雞肉)價(jià)格優(yōu)勢(shì),中寵股份7月定增計(jì)劃獲證監(jiān)會(huì)核準(zhǔn),計(jì)劃用于建設(shè)年產(chǎn)6萬(wàn)噸寵物干糧項(xiàng)目、年產(chǎn)2萬(wàn)噸寵物濕糧新西蘭項(xiàng)目、營(yíng)銷中心建設(shè)及營(yíng)銷渠道智能化升級(jí)項(xiàng)目。佩蒂股份上半年凈募資5.12億元,計(jì)劃用于“新西蘭年產(chǎn)4萬(wàn)噸高品質(zhì)寵物干糧新建項(xiàng)目”、“柬埔寨年產(chǎn)9200噸寵物休閑食品新建項(xiàng)目”等生產(chǎn)的擴(kuò)大。

國(guó)內(nèi)寵物食品品牌一邊在尋找時(shí)機(jī)擴(kuò)大產(chǎn)能,一邊將戰(zhàn)略重心放在有待滲透的國(guó)內(nèi)市場(chǎng),尋找渠道中的增長(zhǎng)。

不僅是國(guó)內(nèi)的競(jìng)爭(zhēng)者的增加,外資寵物食品品牌在中國(guó)也有很強(qiáng)的優(yōu)勢(shì)。據(jù)英敏特的數(shù)據(jù),目前中國(guó)寵物食品市場(chǎng)份額以進(jìn)口品牌為主,前五大公司的市場(chǎng)份額超過(guò)65%,其中瑪氏集團(tuán)占比35.1%。

看中醫(yī)院渠道地位,資本競(jìng)相整合品牌

天眼查APP顯示,目前國(guó)內(nèi)注冊(cè)工商信息中主營(yíng)業(yè)務(wù)與寵物相關(guān)的公司有29000余家,其中在2019年注冊(cè)的就有2800多家。寵物消費(fèi)的各個(gè)環(huán)節(jié)由資本全面滲透,目的是掌握寵物主為寵物服務(wù)的生命全周期業(yè)務(wù)。而其中寵物食品和醫(yī)療是兩個(gè)最大的市場(chǎng),因而也是吸引投資最頻繁、最多的品類。

寵物醫(yī)院領(lǐng)域在2016年開(kāi)始經(jīng)歷了并購(gòu)的過(guò)程,目前呈現(xiàn)出高瓴資本參與投資的新瑞鵬集團(tuán)和瑞派集團(tuán)兩個(gè)較大的寵物醫(yī)院品牌體系。

今年5月,外媒曾報(bào)道,新瑞鵬寵物醫(yī)療集團(tuán)與潛在投資者接觸,尋求3億美元融資,公司總估值大概30億美元,騰訊(0700.HK)可能投資約5000萬(wàn)美元。

2019年底就有消息稱,去年12月完成瑪氏主導(dǎo)的C輪融資之后,瑞派寵物估值達(dá)到人民幣70億元。2018年4月,公司曾獲得高盛參與的3.5億元人民幣戰(zhàn)略融資。截至C輪融資,瑞派在全國(guó)27個(gè)省已擁有近300家醫(yī)院,全年接診超過(guò)200萬(wàn)例。

瑞派融資歷程(來(lái)源:天眼查App)

《財(cái)經(jīng)涂鴉》從不同信源也分別了解到,新瑞鵬集團(tuán)近期在籌備上市,而瑞派在持續(xù)進(jìn)行寵物醫(yī)院的并購(gòu)活動(dòng)。

據(jù)一位居住于上海的資深養(yǎng)寵人士介紹,寵物的外科手術(shù)及慢性病的治療,試病情情況和手術(shù)難度而定,普通的外科手術(shù)費(fèi)用5000元左右起,一般掛號(hào)費(fèi)在50-200之間(普通醫(yī)生,專家醫(yī)生,夜診費(fèi)用),內(nèi)科病的治療主要以輸液和藥物治療為主。

在上海一家寵物醫(yī)院愛(ài)侶醫(yī)院,動(dòng)物診療項(xiàng)目的標(biāo)價(jià)顯示:腹部彩超350元/例;心臟彩超800元/次;CT2000元/部位。

寵物醫(yī)院的收費(fèi)以及多樣的項(xiàng)目設(shè)置,寵物主對(duì)寵物的重視或許能解釋其吸引資本進(jìn)行整合的原因,不過(guò)愛(ài)侶寵物醫(yī)院院長(zhǎng)、上海寵物協(xié)會(huì)會(huì)長(zhǎng)楊其清表示,協(xié)會(huì)旗下的近400家會(huì)員單位,經(jīng)營(yíng)情況也不盡樂(lè)觀。房租、藥物、行政管理開(kāi)支較大,醫(yī)療器械價(jià)格不菲,一臺(tái)彩超需要50-100萬(wàn)元,一臺(tái)CT機(jī)或核磁共振需要幾百萬(wàn)元。如果接診量不夠多,則收入無(wú)法覆蓋這類成本。此外,人力,即醫(yī)護(hù)人員的成本的占比高達(dá)35%。這些原因?qū)е铝四臣覄?dòng)物診所毛利僅為10%-15%。

不過(guò),寵物醫(yī)院仍然是寵物消費(fèi)中非常關(guān)鍵的渠道,動(dòng)物疾病的診療類似剛需,寵物主對(duì)其他類型的日常消費(fèi)有一定黏性。《財(cái)經(jīng)涂鴉》了解到,在中端寵物醫(yī)院,寵物主為寵物付出的高頻的消費(fèi)一般是寵物美容,1-2周一次,平均消費(fèi)單次100元左右;中頻率消費(fèi)包括定期喂驅(qū)蟲(chóng)藥(3-6個(gè)月一次)、一年一次的疫苗接種,平均消費(fèi)也是單次100多。年齡大或有疾病史的寵物每年一次或更高頻率的體檢;適齡期寵物的絕育手術(shù)平均消費(fèi)在1000元起。

以參股瑞鵬集團(tuán)的中寵股份為例,公司未來(lái)將繼續(xù)與瑞鵬集團(tuán)、CKU等專業(yè)機(jī)構(gòu)進(jìn)行深度合作,面向資深養(yǎng)寵人士營(yíng)銷。

因此,寵物醫(yī)院在診療業(yè)務(wù)之外會(huì)經(jīng)營(yíng)寵物食品、處方糧、藥品、日常用品等來(lái)增加收入來(lái)源。當(dāng)然,隨著多家醫(yī)院的整合、品牌的建立及未滿足的寵物主需求的釋放,接診量可以在運(yùn)營(yíng)層面上改善。