“假離婚”買房?沒門!深圳出大招封堵炒房漏洞 銀行辦房貸要查婚姻信息

利用不同部門之間的信息壁壘,辦理假離婚辦房一直都很有市場,不過現(xiàn)在這一民間方案有可能作古了。

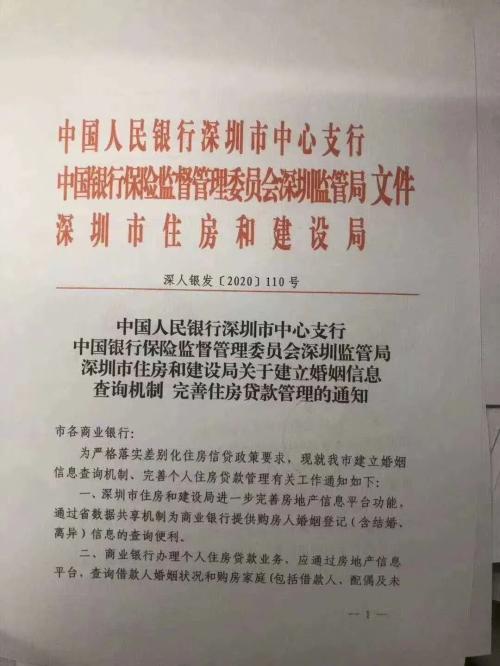

9月10日,中國人民銀行深圳市中心支行、深圳銀保監(jiān)局、深圳市住房和建設(shè)局聯(lián)合下發(fā)通知,將建立婚姻信息查詢機制,完善個人住房貸款管理。

通知提出,深圳市住房和建設(shè)局進一步完善房地產(chǎn)信息平臺功能,通過省數(shù)據(jù)共享機制為商業(yè)銀行提供購房人婚姻登記(含結(jié)婚、離異)信息的查詢便利。

通知要求,商業(yè)銀行辦理個人住房貸款業(yè)務(wù),應(yīng)通過房地產(chǎn)信息平臺,查詢借款人婚姻狀況和購房家庭(包括借款人、配偶及未成年子女)成員名下在深圳市擁有的住房套數(shù),作為貸款審核依據(jù),有效落實差別化住房信貸政策要求。同時,商業(yè)銀行要據(jù)此做好相關(guān)業(yè)務(wù)流程和管理制度的配套調(diào)整。

漏洞

深圳早就開始限購,對家庭購買第二套房有稅費和首付比例上的限制,比如二套房契稅3%,首付比例提高到70%。

這就導(dǎo)致不少想買第二套房,又沒有資金實力的家庭,要從婚姻關(guān)系上想辦法,一種辦法是真離婚,一種是假離婚,真離婚比較容易理解,假離婚則比較隱秘,一般中介會主動告知。

假離婚的意思是,在淘寶等平臺花上百十元買一個假離婚證,將假離婚證出示給貸款銀行,這樣購買的第二套住房,就可以做成3-5成首付。在辦理稅務(wù)登記時則不用出示離婚證,按婚內(nèi)第二套房交納。這一點外界很難得知,但是在行業(yè)內(nèi)是公開秘密。

假離婚之所以能成功,是因為銀行審核這一關(guān)非常松懈,銀行并不關(guān)心貸款人是否二婚,只關(guān)心流程是否能順利走完,放款是否安全,銀行即使知道是假離婚證也不會主動拆穿,有時還會主動配合,畢竟買二套房的算是優(yōu)質(zhì)購房者。

另一方面,流程能夠走通,也在于婚姻關(guān)系屬于民政部門管轄,這些信息彼此還處于割裂狀態(tài),不同省市之間也不會共享,所以才會有重婚等問題發(fā)生。而貸款記錄則在銀行系統(tǒng)內(nèi)打通,非常方便查詢,所以很少有人能在貸款記錄上造假。

假離婚和真離婚相比成本更低,而且不傷害夫妻雙方感情,所以通過假離婚購房者,應(yīng)該遠遠超過真離婚購房者。今年5月份,深圳曾報道離婚率大增,一般認為都是為了買房,實際上深圳離婚人群中有一部分是為了買房。

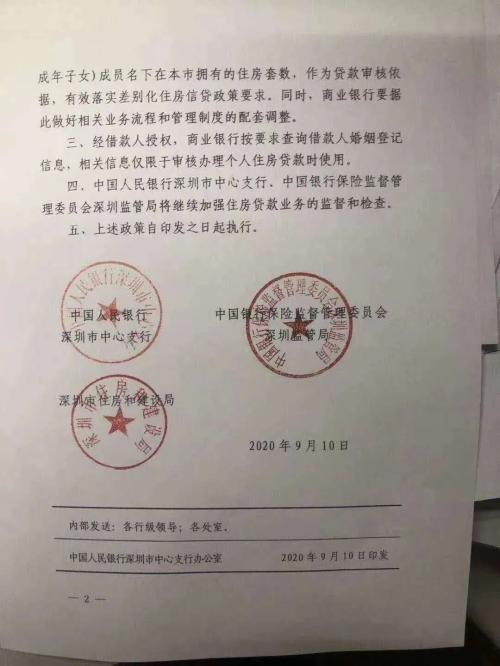

人行深圳的最新規(guī)定,將責任歸給了放貸的商業(yè)銀行,商業(yè)銀行要查詢婚姻狀態(tài)和購房家庭住房套數(shù),這無疑會堵住漏洞,不過這個規(guī)定沒有說明違規(guī)處罰措施。

收緊

深圳今年上半年房價大漲后,在7月15日出臺新政,被稱為史上最嚴,主要是打上了遷戶口買房補丁,規(guī)定外地戶籍交5年社保可買房,本地戶籍3年社保可買房,夫妻離異的,任何一方自夫妻離異之日起3年內(nèi)購買商品住房的,其擁有住房套數(shù)按離異前家庭總套數(shù)計算。

在隨后7月30日公布的深圳市房地產(chǎn)調(diào)控“新八條”細則中亦提及,夫妻離異的,任何一方自離異之日起3年內(nèi)購買商品住房的,按離異當日(以《離婚證》登記時間或法院判決書生效時間為準)原家庭擁有的住房總套數(shù)計算。購房之日前3年內(nèi)有兩次以上(含兩次)離異記錄的,追溯3年內(nèi)所有離異記錄,其擁有的住房套數(shù)按購房之日前3年歷次離異時家庭總套數(shù)之和計算。

從實際操作上看,目前華強城市花園等項目,已經(jīng)開始矯正離婚買房的歷史漏洞,這些項目實行積分制,婚后無房積分要大于單身和離異,夫妻雙方社保積分要遠遠大于單個購買者。這個政策其實鼓勵和保護了婚內(nèi)群體購房。

但是如果婚姻數(shù)據(jù)沒有在不同部門間打通,始終就會給一些投機者機會,從而對其他遵紀守法者不公。人行深圳支行的規(guī)定,從目前看就是堵漏措施。