融入尋常百姓家生活的零售超市

超市行業(yè)具有較強的規(guī)模優(yōu)勢,行業(yè)發(fā)展的最終格局或許只能是走向高集中度。

10月19日,阿里宣布擬斥資280億元港元(約36億美元),直接和間接共持有港股高鑫零售72%的股份,成為后者的控股股東。此消息打破了商超領域的平靜。

我們注意到,從計劃經(jīng)濟時代的國營菜市和供銷社、改革開放后的農貿市場和專營品類雜貨店模式到90年代外資推動下的大賣場、超市業(yè)態(tài)發(fā)展,在各階段超市行業(yè)作為必須生活品的最終銷售渠道已經(jīng)歷多次變革,隨著城市化的不斷推進,超市已經(jīng)融入尋常百姓家的生活。

2015-2019年,中國商品零售總額持續(xù)增長,2019年中國商品零售總額達36.49萬億元,同比增長7.90%,超市在其中扮演了重要的角色。在2019年中國連鎖百強TOP10中,蘇寧易購(行情002024,診股)集團以3787.4億元的銷售額領先其他連鎖企業(yè),其增長率同樣較高,達到12.5%。具體來看,華潤萬家、永輝超市(行情601933,診股)、沃爾瑪、家樂福作為2019年中國超市百強TOP10的企業(yè),超市業(yè)態(tài)在連鎖百強TOP10的比例達到4家,表明超市業(yè)態(tài)在零售行業(yè)中具有不可替代的地位。

1

從分散走向集中或為必然

從發(fā)展格局上來看,我國區(qū)域性的龍頭超市較多,各省均有本地的超市品牌企業(yè),而全國性超市品牌較少。

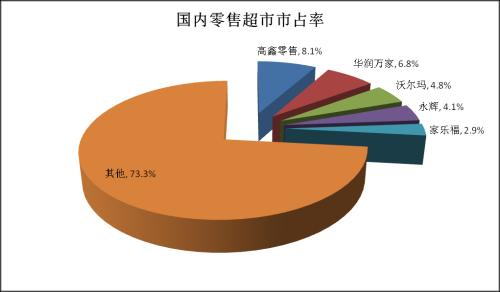

凱度咨詢 2019年的數(shù)據(jù)顯示,我國超市行業(yè)CR5為26.7%,目前形成高鑫零售、華潤萬家、沃爾瑪、永輝、家樂福5大CR5企業(yè)。其中龍頭企業(yè)中高鑫零售以市場市占率8.1%位居第一,隨后華潤萬家、沃爾瑪、 永輝、家樂福市占率分別為 6.8%、4.8%、4.1%、2.9%。

而海外成熟市場則呈現(xiàn)截然不同的格局,愛爾蘭、法國、英國等國家均出現(xiàn)高度集中的發(fā)展格局,CR5最高達近90%。此外,細分業(yè)態(tài)中美國大賣場CR3為99%,其中沃爾瑪以84.9%占據(jù)大賣場最高市場份額。

事實上,海外成熟市場最終都走向集中并不是一種偶然,超市行業(yè)具有較強的規(guī)模優(yōu)勢,行業(yè)發(fā)展的最終格局或許只能是走向高集中度,關于這一點,《每日財報》可以從多個角度進行討論分析。

首先,從收入的角度來看,生鮮及日用百貨的零售渠道具備高周轉、低毛利的特征,消費者追求“物美價廉”導致行業(yè)下游溢價空間較弱。另一方面,我國超市行業(yè)目前呈現(xiàn)集中度低、區(qū)域性分布的行業(yè)格局,分散競爭下,行業(yè)競爭激烈貿然提價將導致失去客流。超市難以通過提價來提高營收,規(guī)模化是提高營收、提升集中度最有效途徑之一。

其次,從成本端來看,商品流通環(huán)節(jié)冗長,區(qū)域經(jīng)銷商、批發(fā)商層層加價,小批量采購議價能力弱。以生鮮產(chǎn)品為例,生鮮產(chǎn)品從產(chǎn)地到最終消費地的流通過程中存在較多的中間環(huán)節(jié)。以蔬菜為例,一般要經(jīng)過大型一批市場、二批市場和三批市場才能面向最終的消費者,面臨多層加價的問題。

數(shù)據(jù)顯示,傳統(tǒng)生鮮產(chǎn)品從生產(chǎn)至終端零售的加價率約為45%,而且在運輸和運營過程中涉及的費用較高,極難控制損耗,這就導致了生鮮產(chǎn)品成本端的壓縮控制對于其周轉的促進及門店端整體盈利能力的提升起到了至關重要的作用。而食品飲料等快消食品出廠價格至終端零售價格差距接近 100%,超市向上游議價幅度大。企業(yè)議價能力決定行業(yè)上游采購成本,但由于小規(guī)模企業(yè)銷售額與客流量規(guī)模小,對上游企業(yè)話語權弱難以降低采購成本,而大企業(yè)具備先天的議價能力,正所謂“店大欺客,客大欺店”。

最后,從品牌發(fā)展的角度來看,全國超市品牌通過規(guī)模化發(fā)展、廣泛布店,規(guī) 模化發(fā)展提升門店消費者覆蓋范圍并增加了品牌的認可度,企業(yè)通過規(guī)模化擁有了更大潛力的市場,更強的聚客能力。

2

生鮮“二王”:永輝VS家家悅(行情603708,診股)

在過去的很長一段時間內,阿里、京東等電商以低價、 全品類、便利性的配送服務涌入,滿足消費者產(chǎn)品和多樣需求,迅速沖擊產(chǎn)品服務單一的超市業(yè)態(tài)。

凱度消費者調查顯示,有67.6%的顧客選擇電商渠道是由于電商提供送貨上門服務,有 62.9%的顧客選擇電商是因為產(chǎn)品優(yōu)惠。不得不承認,傳統(tǒng)超市與賣場的的市場份額受電商侵蝕明顯。電商沖擊下,近年來超市、大賣場以及雜貨店的快消品消費占比持續(xù)降低。其中電商快消品占比已由2014年的6%提升至 2018年的16.7%,大賣場占比由23.6%降至20.2%,超市/小超市占比由39.4%降至35.3%。

消費流量持續(xù)向線上轉移的背景下,線下渠道追求增長,則需要與電商差異化的高頻消費品類支撐,而生鮮品類就是很好的高頻消費品類。據(jù)前瞻研究院數(shù)據(jù),約70%的消費者至少每周消費一次生鮮,生鮮消費有望繼續(xù)夯實超市渠道客流。

基于以上的邏輯,《每日財報》重點介紹在生鮮領域最近競爭力的兩家公司:永輝超市和家家悅。超市生鮮行業(yè)內就有“南永輝,北家家悅”的說法,家家悅和永輝超市都深耕生鮮業(yè)務,2019年兩家公司生鮮業(yè)務的收入占比分別為43%和44%,比重接近一半。

公開資料顯示,永輝超市成立于2001年,是中國大陸首批將生鮮農產(chǎn)品(行情000061,診股)引進現(xiàn)代超市的流通企業(yè)之一,是國家級“流通”及“農業(yè)產(chǎn)業(yè)化”雙龍頭企業(yè)。家家悅的前身為1981年成立的山東省威海糖酒采購供應站,1995年后轉型從事連鎖零售業(yè),2011年成立家家悅品牌,立足膠東、并逐步向全山東拓展,現(xiàn)已成為以生鮮差異化定位的區(qū)域性超市龍頭。

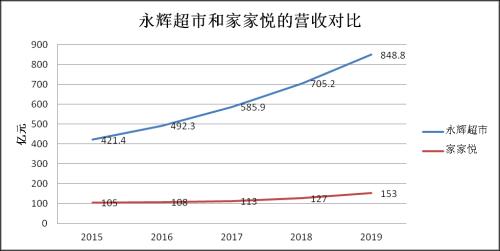

先來把兩家公司進行一下對比。首先,在營收規(guī)模上,2015-2019年,永輝超市的營收分別為421.4億、492.3億、585.9億、705.2億、848.8億,而同期家家悅分別實現(xiàn)營業(yè)收入105億、108億、113億、127億、153億,和永輝超市相比,家家悅在規(guī)模上還是有明顯的差距。

在門店擴張層面,2015年至2019年,永輝超市的門店數(shù)量由388家快速增長至911家,年復合增速約24%,而同期家家悅的門店數(shù)量從2015年的613家增加到2019年的783家,增長速度不及永輝超市。

通過以上的數(shù)據(jù)對比,《每日財報》可以直觀的發(fā)現(xiàn),永輝超市在規(guī)模上要大于家家悅,前者是行業(yè)的龍頭。但家家悅的盈利能力要優(yōu)于永輝超市,2017-2019年,家家悅生鮮業(yè)務的毛利率分別為15.34%、15.79%和15.87%,而同期永輝超市的這一數(shù)據(jù)分別為為13.54%、14.86%、13.22%,家家悅明顯占優(yōu)。

在估值層面,永輝超市目前的動態(tài)PE為21上下,而家家悅的這一數(shù)據(jù)為36左右,家家悅的估值明顯要高于龍頭永輝的估值,《每日財報》發(fā)現(xiàn),背后支撐這一切的是ROE水平。過去三年永輝超市的ROE分別為9.32%、7.89%、7.96%,而家家悅的這一數(shù)據(jù)分別為13.07%、16.63%、16.35%,基本是兩倍的關系。

說完兩家公司的不同再談一下共性。上文《每日財報》提到,由于溢價能力較弱,超市行業(yè)的龍頭企業(yè)的發(fā)展本質并不是賺取高額進銷價差,而是通過成本端的不斷壓縮和效率的提升來提高商品的性價比,因此成本端的控制對于一家超市的競爭力至關重要。永輝超市和家家悅能夠脫穎而出的一個很重要因素就是通過直采控制成本。

永輝超市的采購由基地直采、當?shù)夭少彙⑦h程采購、批發(fā)市場采購構成,公司直采比例約80%。生鮮品類持續(xù)維持較高直采比例,有機構對比了永輝超市及京東、天貓等主要超市電商競爭對手的9大類目合計45種典型商品的價格。最終發(fā)現(xiàn),相較競爭對手,永輝超市在蔬果肉禽蛋等生鮮品類中具有較強的價格優(yōu)勢,價格較競爭對手平均低12.4%。而家家悅實行“生鮮商品基地直供,雜貨商品廠家直采”的模式,目前雜貨直采比例達90%,生鮮直采比例超85%。相比之下,盒馬2019年整體直采比例約 33%,永輝和家家悅的直采比例遠遠高于競爭對手盒馬。

另一方面,家家悅還進一步優(yōu)化了供應鏈體系,目前臨港物流園、張家口產(chǎn)業(yè)園、萊蕪物流中心均部分投入使用,青島維客物流中心也完成整合升級,這對于成本控制和未來擴張都有幫助。

文章的最后做一下估值對比,永輝超市目前PE約為36倍,PEG約1.0倍,而家家悅目前的PEG約為2倍,可比公司中,全國性超市龍頭高鑫零售由于是港股稀缺的零售龍頭標的,估值較高,PEG超過兩倍。從這個角度來看,永輝超市的估值優(yōu)勢更明顯一些。

不過,隨著阿里加碼零售市場,零售領域的市場格局有望繼續(xù)發(fā)生改變。對于投資者來說,則是需要持續(xù)關注行業(yè)格局的變化,從而對于投資方向進行指導。