行業(yè)景氣觀察:挖掘機(jī)銷量維持較高增速 原油價(jià)格回升

TMT方面,9月全球半導(dǎo)體銷售額同比上行,亞太地區(qū)半導(dǎo)體銷售額同比增幅擴(kuò)大;10月份集成電路進(jìn)出口金額同比增速放緩。中游制造方面,DMC價(jià)格降幅較大,電解鎳、碳酸鋰現(xiàn)貨價(jià)格上漲;光伏行業(yè)價(jià)格指數(shù)下降;10月挖掘機(jī)銷量繼續(xù)維持較高增速。消費(fèi)需求方面,生豬價(jià)格反彈,養(yǎng)殖利潤(rùn)上漲,10月豬肉CPI同比轉(zhuǎn)負(fù)。資源品方面,鋼材成交量上行,鋼坯庫(kù)存下降;玻璃價(jià)格基本保持不變,多地水泥價(jià)格普遍上行;原油價(jià)格漲幅較大;有機(jī)化工品期貨價(jià)格分化,甲醇、燃料油、PVC價(jià)格上漲。土地成交溢價(jià)率上漲。

核心觀點(diǎn)

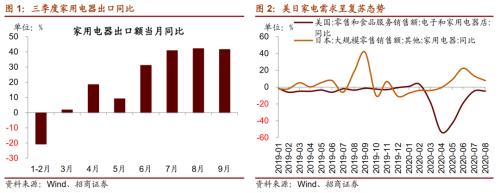

·【本周關(guān)注】三季度以來,家電行業(yè)出口增速快速提升,根據(jù)海關(guān)數(shù)據(jù)顯示7、8、9三個(gè)月家用電器出口同比增速分別達(dá)到40.8%、42.1%和41.5%。從家電的出口目的地來看,美國(guó)是我國(guó)家電第一大出口國(guó),占比約24%。美國(guó)、日本等主要出口目的國(guó)消費(fèi)的復(fù)蘇和產(chǎn)業(yè)鏈的轉(zhuǎn)移是推動(dòng)我國(guó)家電行業(yè)出口訂單大量增加的重要原因。后續(xù)來看,銷售旺季到來疊加海外消費(fèi)的復(fù)蘇,家電的景氣行情仍然有支撐。

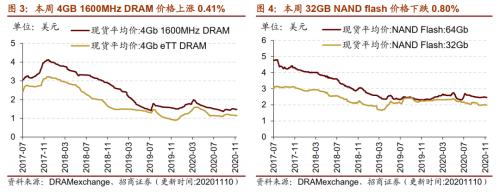

·【信息技術(shù)】本周存儲(chǔ)器1600MHz DRAM價(jià)格上漲,NAND flash價(jià)格下降。9月全球半導(dǎo)體銷售額當(dāng)月同比上行,亞太、中國(guó)地區(qū)半導(dǎo)體銷售額同比增幅擴(kuò)大。10月集成電路進(jìn)出口金額同比增速放緩,貿(mào)易逆差縮小。臺(tái)股IC設(shè)計(jì)、制造等營(yíng)收增速放緩,不同廠商營(yíng)收表現(xiàn)有所分化。

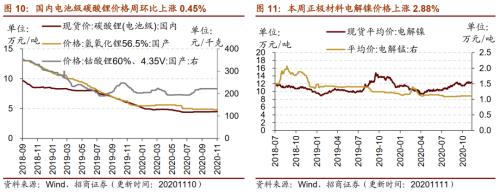

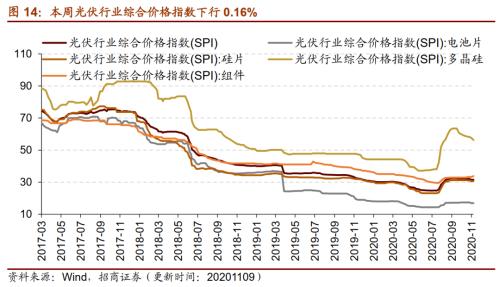

·【中游制造】本周DMC降幅較大,電解鎳、碳酸鋰現(xiàn)貨價(jià)格上漲,多數(shù)鋰原材料、鈷產(chǎn)品價(jià)格保持不變。光伏行業(yè)綜合價(jià)格指數(shù)小幅下行,多晶硅價(jià)格指數(shù)降幅較大;光伏產(chǎn)業(yè)鏈中多晶電池片現(xiàn)貨價(jià)格上漲。10月挖掘機(jī)銷量繼續(xù)維持較高增速,裝載機(jī)銷量當(dāng)月同比增速放緩;10月乘用車銷量當(dāng)月同比增幅略有擴(kuò)大。CCFI指數(shù)上行,BDI指數(shù)下行。

·【消費(fèi)需求】主產(chǎn)區(qū)生鮮乳價(jià)格繼續(xù)小幅上漲,仔豬和豬肉價(jià)格均繼續(xù)下降,生豬價(jià)格反彈,自繁自養(yǎng)生豬養(yǎng)殖和外購(gòu)仔豬養(yǎng)殖利潤(rùn)出現(xiàn)回升。在肉雞養(yǎng)殖方面,肉雞苗價(jià)格漲幅較大,雞肉價(jià)格維持不變。蔬菜價(jià)格指數(shù)下降,棉花期貨價(jià)格下行,玉米期貨價(jià)格上行。電影票房收入環(huán)比下降,同比降幅擴(kuò)大。白卡紙價(jià)格指數(shù)和出廠價(jià)的環(huán)比均上漲。

·【資源品】建材成交量繼續(xù)上行,螺紋鋼和鋼坯價(jià)格上漲,唐山鋼坯和主要鋼材品種庫(kù)存下降,國(guó)內(nèi)港口鐵礦石庫(kù)存上升;唐山鋼廠高爐開工率和產(chǎn)能利用率均有所下降。重點(diǎn)企業(yè)十日平均粗鋼產(chǎn)量有所下降。秦皇島山西優(yōu)混動(dòng)力煤價(jià)格上漲,焦炭期貨價(jià)格漲幅較大,焦煤期貨價(jià)格下降。水泥價(jià)格普遍上行。原油價(jià)格漲幅較大,庫(kù)存下行。有機(jī)化工品甲醇、燃料油、瀝青、PVC等價(jià)格上漲,天然橡膠、PTA、LLDPE等價(jià)格下降。黃金價(jià)格下跌,白銀價(jià)格上漲。鉛、鋅、鎳等多數(shù)工業(yè)金屬價(jià)格上行,鋁、錫、鉛庫(kù)存下降。

·【金融地產(chǎn)】本周貨幣市場(chǎng)凈回籠,隔夜/1周/2周SHIBOR利率上行。土地成交溢價(jià)率上漲,30大中城市商品房成交面積周環(huán)比下降。

·【公用事業(yè)】我國(guó)天然氣出廠價(jià)略有下行;9月份全社會(huì)用電量同比增速放緩。

風(fēng)險(xiǎn)提示:產(chǎn)業(yè)扶持力度不及預(yù)期,宏觀經(jīng)濟(jì)波動(dòng)

目錄

01

本周行業(yè)景氣度核心變化總覽

1、本周關(guān)注:宅經(jīng)濟(jì)帶來家電需求釋放

三季度以來,家電行業(yè)出口增速快速提升,根據(jù)海關(guān)數(shù)據(jù)顯示7、8、9三個(gè)月家用電器出口同比增速分別達(dá)到40.8%、42.1%和41.5%。從具體品類來看,大家電領(lǐng)域的冰箱8月份和9月份的出口增速較大幅度提升至50%以上,小家電領(lǐng)域的吸塵器7、8、9三個(gè)月的增速分別達(dá)到46.8%、51.4%和43.8%,空氣凈化器從六月份開始連續(xù)三個(gè)月同比增幅超過150%,增速尤為領(lǐng)先。此外電風(fēng)扇、洗衣機(jī)、微波爐等三季度以來增速也有較大幅度提升。

美日等主要出口目的地消費(fèi)復(fù)蘇,提升對(duì)家電等產(chǎn)品的需求。從家電的出口目的地來看,美國(guó)是我國(guó)家電第一大出口國(guó),占比約24%,其次日本占比大約8%,荷蘭,德國(guó)等占比約為3%。上半年受疫情影響,美國(guó)家電等消費(fèi)低迷,4月、5月、6月電子和家電零售同比降幅分別達(dá)到53.22%、42.98%、19.12%,進(jìn)入三季度消費(fèi)需求開始明顯改善,尤其宅經(jīng)濟(jì)催生小家電領(lǐng)域需求大幅提升。7月份美國(guó)電子和家用電器銷售額同比降幅收窄至4.71%。此外,日本家用電器銷售額5月份開始轉(zhuǎn)正,6月份同比增速達(dá)到22.44%。美國(guó)、日本等核心經(jīng)濟(jì)體消費(fèi)的復(fù)蘇,是推動(dòng)我國(guó)家電行業(yè)出口訂單大量增加的重要原因。阿里巴巴天貓國(guó)際網(wǎng)站數(shù)據(jù)顯示,三季度家電行業(yè)累計(jì)交易額同比增長(zhǎng)200%,部分小家電如空氣凈化器、面部護(hù)理等同比增幅均超過200%。

產(chǎn)業(yè)鏈向國(guó)內(nèi)轉(zhuǎn)移也是驅(qū)動(dòng)小家電出口景氣的重要原因。海外疫情尚未好轉(zhuǎn),我國(guó)是為數(shù)不多的擁有完整產(chǎn)業(yè)鏈,并且基本全面復(fù)工復(fù)產(chǎn)的國(guó)家。在海外供給受限的背景下,我國(guó)成為替代首選。廣東飛魚集團(tuán)相關(guān)負(fù)責(zé)人表示,今年出口增長(zhǎng)超過600%,整個(gè)工廠都在滿負(fù)荷運(yùn)轉(zhuǎn),部分生產(chǎn)空氣凈化器、殺菌除臭機(jī)的企業(yè)表示5.6月份訂單比較多,10月份海外爆發(fā)第二波疫情后,訂單又開始大幅增上。

后續(xù)來看,銷售旺季到來疊加海外消費(fèi)的復(fù)蘇,小家電的海外需求仍然有支撐。一般四季度是傳統(tǒng)的銷售旺季,在上半年消費(fèi)需求被壓制的背景下,家電等消費(fèi)需求預(yù)計(jì)將繼續(xù)釋放。同時(shí)從近期美國(guó)的消費(fèi)數(shù)據(jù)來看,美國(guó)消費(fèi)復(fù)蘇趨勢(shì)明顯,4月份受疫情影響,美國(guó)電子和家用電器零售額同比出現(xiàn)大幅下滑,進(jìn)入三季度家電銷售明顯回暖;日本家電銷售在5月份開始保持較高增速。美日等國(guó)家家電的確定性復(fù)蘇,有望維持四季度及明年一季度小家電的出口景氣行情。

2、行業(yè)景氣度核心變化總覽

02

信息技術(shù)產(chǎn)業(yè)

1、本周1600MHz DRAM價(jià)格上漲,NAND flash價(jià)格下降

本周1600Mhz DRAM價(jià)格上漲,NAND flash存儲(chǔ)器價(jià)格下降。截至11月10日,4GB 1600MHz DRAM價(jià)格周環(huán)比上漲0.41%至1.48美元,4GB eTT DRAM價(jià)格周環(huán)比下降0.69%至1.145美元。32GB NAND flash價(jià)格周環(huán)比下跌0.80%至1.985美元,64GB NAND flash價(jià)格周環(huán)比下跌0.44%至2.461美元。

2、9月全球半導(dǎo)體銷售額當(dāng)月同比上行

9月全球半導(dǎo)體銷售額同比上行,亞太地區(qū)半導(dǎo)體銷售額同比增幅擴(kuò)大,中國(guó)半導(dǎo)體銷售額同比增幅擴(kuò)大顯著,歐洲地區(qū)半導(dǎo)體銷售額同比降幅收窄,美洲地區(qū)半導(dǎo)體銷售額同比增幅收窄,日本地區(qū)半導(dǎo)體銷售額同比降幅擴(kuò)大。根據(jù)美國(guó)半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù),9月全球半導(dǎo)體當(dāng)月銷售額為378.7億美元,同比上行5.8%,增幅較8月份擴(kuò)大0.9個(gè)百分點(diǎn)。從細(xì)分地區(qū)來看,美洲半導(dǎo)體銷售額為80.9億美元,同比增長(zhǎng)20.1%,較8月漲幅收窄3.5個(gè)百分點(diǎn);中國(guó)地區(qū)半導(dǎo)體銷售額為134.5億美元,同比增長(zhǎng)6.5%;亞太地區(qū)半導(dǎo)體銷售額為236.8億美元,同比增長(zhǎng)5.1%;日本半導(dǎo)體銷售額為30.7億美元,同比下降1.8%;歐洲地區(qū)半導(dǎo)體銷售額為30.3億美元,較去年同期下滑9.8%,跌幅較上月擴(kuò)大0.3個(gè)百分點(diǎn)。

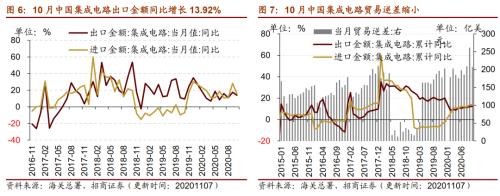

3、10月集成電路進(jìn)出口金額當(dāng)月同比增速放緩

10月份集成電路進(jìn)出口金額當(dāng)月同比增速放緩,貿(mào)易逆差縮小。根據(jù)海關(guān)總署統(tǒng)計(jì)數(shù)據(jù),10月份我國(guó)集成電路進(jìn)口金額當(dāng)月值為313.65億美元,同比增長(zhǎng)15.81%,較9月份增幅收窄12.41個(gè)百分點(diǎn),1-10月進(jìn)口金額累計(jì)同比增速為14%,增幅略有擴(kuò)大;10月份我國(guó)集成電路出口金額當(dāng)月值為106.14億美元,同比增長(zhǎng)13.92%,較9月份當(dāng)月同比增幅收窄3.68個(gè)百分點(diǎn),1-10月累計(jì)同比增速為12.4%。10月份我國(guó)集成電路貿(mào)易逆差為207.51億美元,當(dāng)月同比增長(zhǎng)16.81%,較上月增幅收窄16.47個(gè)百分點(diǎn)。

4、臺(tái)股IC設(shè)計(jì)、制造等營(yíng)收增速放緩

近日臺(tái)股電子公布10月營(yíng)收情況,IC設(shè)計(jì)、制造等廠商同比營(yíng)收上行,但增幅有所縮小,硅片、鏡頭等廠商營(yíng)收同比上行,增幅擴(kuò)大,被動(dòng)元件廠商營(yíng)收增速繼續(xù)保持高位。IC設(shè)計(jì)領(lǐng)域,聯(lián)詠10月份營(yíng)收當(dāng)月同比增長(zhǎng)34.3%,增幅較9月縮小7.74個(gè)百分點(diǎn);IC制造領(lǐng)域聯(lián)電、世界10月份營(yíng)收當(dāng)月同比增長(zhǎng)分別為4.77%、15.95%;存儲(chǔ)器廠商南科當(dāng)月營(yíng)收同比增幅縮小,旺宏當(dāng)月營(yíng)收同比由負(fù)轉(zhuǎn)正為4.79%;被動(dòng)元件廠商國(guó)巨10月份當(dāng)月同比繼續(xù)保持高位增長(zhǎng),并且增幅繼續(xù)擴(kuò)大,奇力新10月份同比增速放緩;鏡頭廠商玉晶光10月同比增速由負(fù)轉(zhuǎn)正,亞洲光學(xué)增幅擴(kuò)大;面板、LED廠商群創(chuàng)當(dāng)月同比增速放緩。

03

中游制造業(yè)

1、本周DMC價(jià)格降幅較大,電解鎳現(xiàn)貨價(jià)格上漲

本周DMC價(jià)格降幅較大,電解鎳、碳酸鋰現(xiàn)貨價(jià)格上漲,多數(shù)鋰原材料、鈷產(chǎn)品價(jià)格保持不變。在電解液方面,截至11月10日,六氟磷酸鋰價(jià)格維持在9.15萬元/噸,電解液溶劑DMC價(jià)格周環(huán)比下降16.67%至10000.00元/噸,月環(huán)比下降31.03%;在正極材料方面,截至11月11日,電解鎳現(xiàn)貨均價(jià)周環(huán)比上漲2.88%至125000.0元/噸;電解錳市場(chǎng)平均價(jià)格維持在11100.0元/噸。在鋰原材料方面,截至11月10日,電池級(jí)碳酸鋰現(xiàn)貨價(jià)格上漲0.45%至45000.0元/噸;國(guó)產(chǎn)56.5%氫氧化鋰價(jià)格維持在48000.0元/噸;國(guó)產(chǎn)60%鈷酸鋰價(jià)格維持在222.0元/千克;電解液錳酸鋰價(jià)格維持在2.90萬元/噸;電解液磷酸鐵鋰價(jià)格維持在4.00萬元/噸;三元材料價(jià)格維持在118.0元/千克。在鈷產(chǎn)品方面,截至11月11日,鈷粉價(jià)格維持在289元/千克,電解鈷價(jià)格維持在268500元/噸;氧化鈷價(jià)格維持在207.0元/千克;四氧化三鈷價(jià)格維持在210.0元/千克。

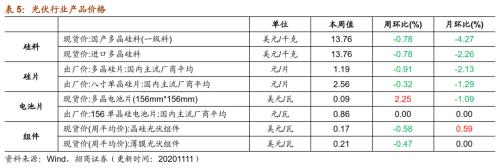

2、光伏行業(yè)價(jià)格指數(shù)下行,多晶電池片現(xiàn)貨價(jià)格上漲

本周光伏行業(yè)綜合價(jià)格指數(shù)略有下降,多晶硅價(jià)格指數(shù)降幅較大。截至11月9日,光伏行業(yè)綜合價(jià)格指數(shù)較上周下行0.16%至31.53,多晶硅價(jià)格指數(shù)下行2.15%至56.35,電池片價(jià)格指數(shù)維持在16.93,硅片價(jià)格指數(shù)維持在30.67,組件價(jià)格指數(shù)上行1.5%至33.77。

本周光伏產(chǎn)業(yè)鏈中硅料、硅片、組件價(jià)格均出現(xiàn)下跌,多晶電池片現(xiàn)貨價(jià)格上漲。在硅料方面,截至11月9日,國(guó)產(chǎn)多晶硅料與進(jìn)口多晶硅料價(jià)格均為13.76美元/千克,較上周下降0.78%;在硅片方面,截至11月11日,國(guó)內(nèi)主流廠商多晶硅片平均出廠價(jià)為1.19元/片,周環(huán)比下跌0.91%;國(guó)內(nèi)主流廠商八寸單晶硅片平均出場(chǎng)價(jià)為2.56元/片,較上周下跌0.32%。在電池片方面,截至11月9日,156多晶電池片現(xiàn)貨價(jià)周環(huán)比上行2.25%至0.09美元/瓦,截至11月10日,國(guó)內(nèi)主流廠商156單晶硅電池片出廠價(jià)維持在0.86元/瓦;在組件方面,截至11月4日,晶硅光伏組件價(jià)格為0.17美元/瓦,周環(huán)比下跌0.58%;薄膜光伏組件價(jià)格為0.21美元/瓦,周環(huán)比下跌0.47%。

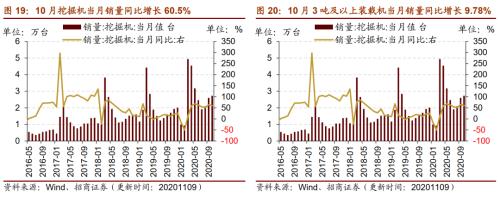

3、10月挖掘機(jī)銷量繼續(xù)維持較高增速,裝載機(jī)銷量增速有所放緩

10月挖掘機(jī)銷量繼續(xù)維持較高增速,裝載機(jī)銷量同比增速有所放緩。根據(jù)中國(guó)工程機(jī)械工業(yè)協(xié)會(huì)數(shù)據(jù),10月主要企業(yè)挖掘機(jī)銷量為27331臺(tái),同比增長(zhǎng)60.5%,較9月份同比增速有所放緩,但繼續(xù)維持在較高水平,1-10月挖掘機(jī)累計(jì)銷量263839臺(tái),累計(jì)同比增長(zhǎng)34.5%。

10月主要企業(yè)裝載機(jī)銷量為10574臺(tái),同比增長(zhǎng)10.8%;3噸及以上裝載機(jī)銷量9777臺(tái),同比增長(zhǎng)9.78%。1-10月各類裝載機(jī)累計(jì)銷量109028臺(tái),累計(jì)同比增長(zhǎng)5.59%,其中3噸及3噸以上裝載機(jī)累計(jì)銷量102354臺(tái),累計(jì)同比增長(zhǎng)5.76%,增幅較1-9月份擴(kuò)大0.41個(gè)百分點(diǎn)。

4、10月乘用車銷量當(dāng)月同比增幅略有擴(kuò)大

10月乘用車銷量當(dāng)月同比增幅略有擴(kuò)大。10月國(guó)內(nèi)乘用車市場(chǎng)批發(fā)銷量為207.2萬輛,當(dāng)月同比增長(zhǎng)8.7%,較上月增幅擴(kuò)大0.68個(gè)百分點(diǎn),環(huán)比微增0.1%。1-10月累計(jì)批發(fā)銷量為1518.7萬輛,同比下降10.1%。

5、CCFI指數(shù)上行,BDI指數(shù)下行

本周中國(guó)出口集裝箱運(yùn)價(jià)指數(shù)CCFI和中國(guó)沿海散貨運(yùn)價(jià)綜合指數(shù)CCBFI均上行。在國(guó)內(nèi)航運(yùn)方面,截至11月6日,中國(guó)出口集裝箱運(yùn)價(jià)綜合指數(shù)CCFI上行3.4%至1110.7點(diǎn);中國(guó)沿海散貨運(yùn)價(jià)綜合指數(shù)CCBFI上行3.08%至1082.1點(diǎn)。本周波羅的海干散貨指數(shù)BDI下行,原油運(yùn)輸指數(shù)BDTI維持不變。在國(guó)際航運(yùn)方面,截至11月10日,波羅的海干散貨指數(shù)BDI為1200.0點(diǎn),周環(huán)比下行4.99%;原油運(yùn)輸指數(shù)BDTI維持在405.0點(diǎn)。

04

消費(fèi)需求景氣觀察

1、乳制品價(jià)格繼續(xù)上漲

主產(chǎn)區(qū)生鮮乳價(jià)格繼續(xù)上漲。截至11月4日,主產(chǎn)區(qū)生鮮乳價(jià)格報(bào)4.00元/公斤,較上周增長(zhǎng)0.50%,較去年同期繼續(xù)上漲4.71%。

2、生豬價(jià)格有所反彈,養(yǎng)殖利潤(rùn)回升

本周生豬價(jià)格有所回升,仔豬和豬肉價(jià)格繼續(xù)下降,生豬養(yǎng)殖利潤(rùn)反彈。根據(jù)國(guó)家發(fā)改委數(shù)據(jù),截至11月06日,22個(gè)省市仔豬平均價(jià)格90.48元/千克,周環(huán)比下降3.60%,22個(gè)省市平均生豬價(jià)格29.71元/千克,周環(huán)比上漲2.95%;22個(gè)省市平均豬肉價(jià)格44.95元/千克,周環(huán)比下降3.91%。在生豬養(yǎng)殖利潤(rùn)方面,本周自繁自養(yǎng)生豬養(yǎng)殖和外購(gòu)仔豬養(yǎng)殖利潤(rùn)周環(huán)比上漲。截至11月06日,自繁自養(yǎng)生豬養(yǎng)殖利潤(rùn)為1639.08元/頭,周環(huán)比上漲3.58%;外購(gòu)仔豬養(yǎng)殖利潤(rùn)為194.79元/頭,周環(huán)比上漲21.68%。

10月食品CPI同比增幅收窄,其中豬肉CPI同比轉(zhuǎn)負(fù)。10月食品CPI同比上漲2.2%,增幅較9月份收窄5.7個(gè)百分點(diǎn),豬肉CPI同比為-2.8%。

在肉雞養(yǎng)殖方面,肉雞苗價(jià)格漲幅較大,雞肉價(jià)格維持不變。截至11月06日,主產(chǎn)區(qū)肉雞苗平均價(jià)格為1.52元/羽,周環(huán)比上漲20.63%;截至11月04日,36個(gè)城市平均雞肉零售價(jià)格維持在12.74元/500克。

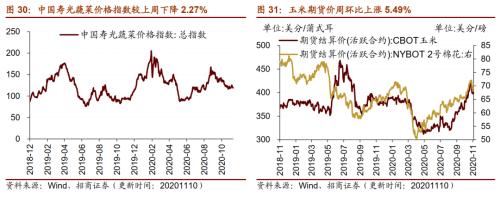

蔬菜價(jià)格指數(shù)下降,棉花期貨價(jià)格下降,玉米期貨價(jià)格上漲。截至11月10日,中國(guó)壽光蔬菜價(jià)格指數(shù)為118.96,較上周下降2.27%;截至11月10日棉花期貨結(jié)算價(jià)格為69.85美分/磅,較上周下降0.56%;玉米期貨結(jié)算價(jià)格為423.00美分/蒲式耳,周環(huán)比上漲5.49%。

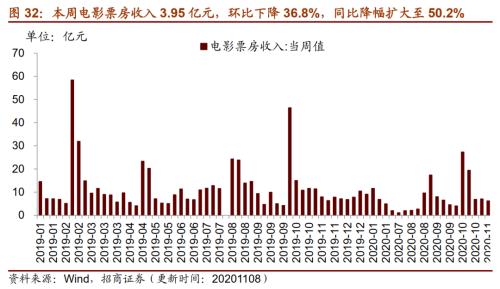

3、電影票房收入環(huán)比下行

本周電影票房收入環(huán)比下降,同比降幅擴(kuò)大。截至11月08日,本周電影票房收入3.95億元,周環(huán)比下降36.8%,同比降幅擴(kuò)大至50.2%;觀影人數(shù)1112萬人,周環(huán)比減少35.8%,同比降幅擴(kuò)大至51.6%;電影上映228萬場(chǎng),環(huán)比下降0.4%。

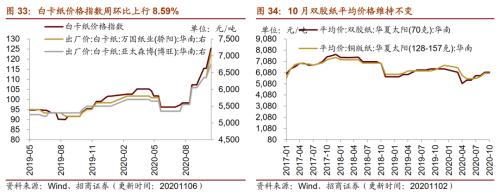

4、白卡紙價(jià)格指數(shù)環(huán)比上漲

本周白卡紙價(jià)格指數(shù)和出廠價(jià)的環(huán)比均上漲。截至11月06日,白卡紙價(jià)格指數(shù)為125.33,周環(huán)比上漲8.59%;萬國(guó)紙業(yè)的白卡紙出廠價(jià)7110元/噸,周環(huán)比上漲11.97%;亞太森博的白卡紙出廠價(jià)為6750元/噸,周環(huán)比上漲6.30%。

10月文化用紙價(jià)格維持在9月份水平,同比有所下降。10月華夏太陽(華南)雙膠紙平均價(jià)為6100.0元/噸,與上月持平,同比下降4.69%;華夏太陽(華南)銅版紙平均價(jià)為6025.0元/噸,與上月持平,同比下降4.74%。

05

資源品高頻跟蹤

1、螺紋鋼和鋼坯價(jià)格上漲,鋼坯庫(kù)存繼續(xù)下降

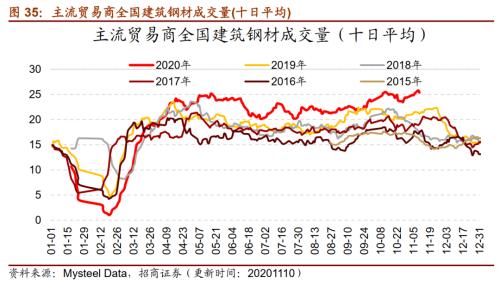

建筑鋼材十日平均成交量繼續(xù)上行。根據(jù)Mysteel Data,11月10日主流貿(mào)易商全國(guó)建筑鋼材成交量為19.96萬噸。從過去十日移動(dòng)均值情況來看,截至11月10日,主流貿(mào)易商全國(guó)建筑鋼材成交量十日均值為25.36萬噸,十日均值周環(huán)比增長(zhǎng)1.97%,目前鋼材成交量顯著高于過去幾年同期水平。

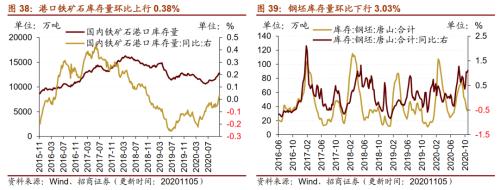

本周螺紋鋼和鋼坯價(jià)格上漲;唐山鋼坯和主要鋼材品種庫(kù)存下降,國(guó)內(nèi)港口鐵礦石庫(kù)存上升;唐山鋼廠高爐開工率和產(chǎn)能利用率均有所下降。價(jià)格方面,截至11月10日,螺紋鋼價(jià)格為3596.00元/噸,周環(huán)比上行3.10%;截至11月11日,鋼坯價(jià)格4127.00元/噸,周環(huán)比上漲5.39%。庫(kù)存方面,截至11月05日,國(guó)內(nèi)港口鐵礦石庫(kù)存量為12813萬噸,周環(huán)比上漲0.38%;唐山鋼坯庫(kù)存量為33.25萬噸,周環(huán)比下降3.03%;截至11月06日,主要鋼材品種庫(kù)存下行6.04%至1231.37萬噸。產(chǎn)能利用率方面,截至11月06日,全國(guó)高爐開工率67.13%,周環(huán)比下降0.69個(gè)百分點(diǎn);唐山鋼廠高爐開工率76.98%,周環(huán)比下降4.77個(gè)百分點(diǎn);唐山鋼廠產(chǎn)能利用率84.41%,周環(huán)比下降2.76個(gè)百分點(diǎn)。

重點(diǎn)企業(yè)十日平均粗鋼產(chǎn)量有所下降。截至10月31日,重點(diǎn)企業(yè)日均粗鋼產(chǎn)量為215.66萬噸/天,同比上升9.58%,旬環(huán)比下降0.77%。

10月份鋼材出口數(shù)量月環(huán)比上漲,進(jìn)口數(shù)量月環(huán)比下降。10月份鋼材出口數(shù)量為403.9萬噸,月環(huán)比上漲5.46%,同比下降15.50%,降幅有所收窄;進(jìn)口數(shù)量為193.2萬噸,月環(huán)比下降32.92%,同比上升87.57%,增速放緩。

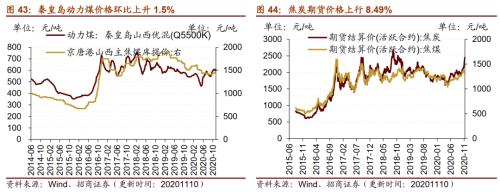

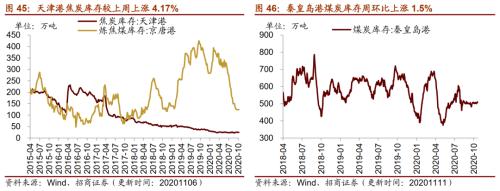

2、動(dòng)力煤期貨價(jià)格下降,天津港(行情600717,診股)焦炭庫(kù)存上升

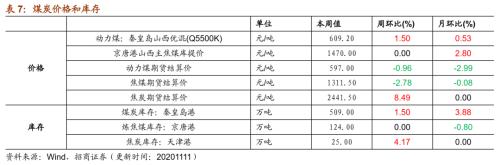

價(jià)格方面,秦皇島山西優(yōu)混動(dòng)力煤價(jià)格上漲,焦炭期貨價(jià)格漲幅較大,焦煤期貨價(jià)格下降。截至11月10日,秦皇島山西混優(yōu)動(dòng)力煤價(jià)格報(bào)609.20元/噸,周環(huán)比上漲1.50%;京唐港山西主焦煤庫(kù)提價(jià)報(bào)1470元/噸,與上周持平。截至11月10日,動(dòng)力煤期貨結(jié)算價(jià)為597元/噸,周環(huán)比下降0.96%;焦炭期貨結(jié)算價(jià)收于2441.5元/噸,周環(huán)比上行8.49%;焦煤期貨結(jié)算價(jià)收于1311.5元/噸,周環(huán)比下降2.78%。

庫(kù)存方面,本周秦皇島港煤炭庫(kù)存和天津港焦炭庫(kù)存均上升。截至11月11日,秦皇島港煤炭庫(kù)存較上周上漲1.50%至509萬噸;截至11月06日,京唐港煉焦煤庫(kù)存為124萬噸,與上周持平;天津港焦炭庫(kù)存報(bào)25萬噸,較上周上漲4.17%。

3、玻璃均價(jià)保持不變,水泥價(jià)格漲勢(shì)延續(xù)

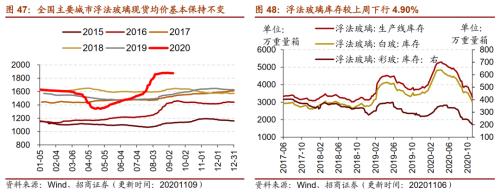

本周浮法玻璃均價(jià)保持不變,庫(kù)存下降,開工率維持不變,產(chǎn)能利用率下降。在價(jià)格方面,截至11月9日,全國(guó)主要城市浮法玻璃現(xiàn)貨均價(jià)維持在1882.10元/噸。庫(kù)存方面,截至11月6日,浮法玻璃生產(chǎn)線庫(kù)存較上周下行4.90%至3297萬重量箱;白玻璃庫(kù)存較上周下行4.89%至3012萬重量箱;彩玻璃庫(kù)存較上周下行5.19%至201萬重量箱。在生產(chǎn)端,截至11月6日,浮法玻璃生產(chǎn)線開工率維持在63.28%,產(chǎn)能利用率較上周下降0.21個(gè)百分點(diǎn)至67.72%。

水泥價(jià)格方面,本周全國(guó)水泥價(jià)格指數(shù)上行,多地區(qū)水泥價(jià)格指數(shù)漲勢(shì)延續(xù)。長(zhǎng)江、東北、華東、西南和中南地區(qū)水泥價(jià)格指數(shù)均上行,華北和西北地區(qū)水泥價(jià)格指數(shù)保持不變。截至11月10日,全國(guó)水泥價(jià)格指數(shù)為152.56點(diǎn),較11月3日上行0.57%;長(zhǎng)江地區(qū)水泥價(jià)格指數(shù)較上周上行1.00%至164.06點(diǎn);東北地區(qū)水泥價(jià)格指數(shù)為123.56點(diǎn),周環(huán)比上行1.80%;華東地區(qū)水泥價(jià)格指數(shù)為163.82點(diǎn),周環(huán)比上行0.45%;西南地區(qū)水泥價(jià)格指數(shù)較上周上行0.28%至124.21點(diǎn);中南地區(qū)水泥價(jià)格指數(shù)為159.48點(diǎn),周環(huán)比上行1.28%;華北地區(qū)水泥價(jià)格指數(shù)維持在143.84點(diǎn);西北地區(qū)水泥價(jià)格指數(shù)維持在140.48點(diǎn)。

4、國(guó)際原油價(jià)格漲幅較大,化工品價(jià)格漲跌互現(xiàn)

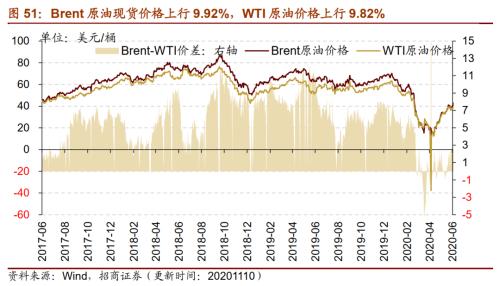

國(guó)際原油價(jià)格大幅上漲,庫(kù)存下行。截至11月10日,Brent原油現(xiàn)貨價(jià)格上行9.92%至41.88美元/桶,WTI原油價(jià)格上行9.82%至41.36美元/桶。在供給方面,截至11月6日,美國(guó)鉆機(jī)數(shù)量當(dāng)周值為300部,較上周增加4部;截至10月30日,全美商業(yè)原油庫(kù)存量周環(huán)比下行1.62%至4.84億桶。

無機(jī)化工品價(jià)格中,純堿價(jià)格繼續(xù)下降,鈦白粉價(jià)格繼續(xù)上行。截至11月8日,醋酸市場(chǎng)均價(jià)2749.0元/噸,較上周上行1.85%。截至11月10日,純堿期貨結(jié)算價(jià)較11月3日跌4.02%至1528.0元/噸;鈦白粉價(jià)格漲2.11%至14500.0元/噸。截至10月31日,硫酸全國(guó)市場(chǎng)價(jià)格相比10月20日漲1.93%至190.0元/噸。

有機(jī)化工品期貨價(jià)格漲跌互現(xiàn),甲醇、燃料油、瀝青、PVC等價(jià)格上漲,天然橡膠、PTA、LLDPE等價(jià)格下降。截至11月10日,甲醇期貨結(jié)算價(jià)2118.0元/噸,周環(huán)比上行3.52%;燃料油期貨結(jié)算價(jià)1794.0元/噸,周環(huán)比上行5.90%;PVC期貨結(jié)算價(jià)漲0.70%至7175.0元/噸;天然橡膠期貨結(jié)算價(jià)下行7.43%至14135.0元/噸;PTA期貨結(jié)算價(jià)3302.0元/噸,周環(huán)比下行2.31%;LLDPE期貨結(jié)算價(jià)格下行1.34%至7370元/噸。

截至11月11日,純苯價(jià)格周環(huán)比上漲2.66%至3855.56元/噸;二甲苯價(jià)格周環(huán)比上漲2.99%至3450.00元/噸;苯乙烯價(jià)格周環(huán)比上行8.13%至8190.91元/噸;二乙二醇價(jià)格報(bào)3783.33元/噸,較上周上漲5.09%;辛醇價(jià)格周環(huán)比增長(zhǎng)4.62%至7607.14元/噸;DOP價(jià)格周環(huán)比上漲5.17%至8130.00元/噸;甲醇價(jià)格周環(huán)比上漲5.92%至2012.50元/噸。聚酯切片價(jià)格周環(huán)比下跌0.74%至4800.00元/噸;滌綸短纖價(jià)格周環(huán)比下降2.11%至5787.0元/噸。

5、多數(shù)工業(yè)金屬價(jià)格上行,庫(kù)存下降

本周工業(yè)金屬中,鉛、鋅、鎳等多數(shù)工業(yè)金屬價(jià)格上行,鋁、錫、鉛庫(kù)存下降。截至11月11日,長(zhǎng)江有色市場(chǎng)銅平均價(jià)收于52010.0元/噸,周環(huán)比上漲0.39%;鋁價(jià)格周漲1.79%至15360.0元/噸;鋅價(jià)格周漲2.40%至20940.0元/噸;鎳價(jià)格周環(huán)比上漲2.40%至121500.0元/噸。庫(kù)存方面,截至11月10日,鋁庫(kù)存較上周下行2.10%至1425450.0噸;鉛庫(kù)存本周下行6.72%至116225噸;錫庫(kù)存下跌1.89%至4415.0噸;銅庫(kù)存169575.0噸,較上周上行0.1%;鋅庫(kù)存221825.0噸,較上周上行1.45%;鎳庫(kù)存239292.0噸,較上周上行0.26%。

本周黃金的期貨和現(xiàn)貨價(jià)格下跌,白銀的期貨和現(xiàn)貨價(jià)格上漲。截至11月10日,倫敦黃金現(xiàn)貨價(jià)格為1878.70美元/盎司,周跌1.55%;倫敦白銀現(xiàn)貨價(jià)格收于24.20美元/盎司,較上周上行0.10%。截至11月10日,COMEX黃金期貨收盤價(jià)報(bào)1876.00美元/盎司,較上周下跌1.81%;COMEX白銀期貨收盤價(jià)上行0.04%至24.30美元/盎司。

06

金融與地產(chǎn)行業(yè)

1、貨幣市場(chǎng)本周凈回籠,SHIBOR隔夜利率上漲

本周貨幣市場(chǎng)凈回籠,隔夜/1周/2周SHIBOR利率上漲。截至11月11日,隔夜SHIBOR利率周環(huán)比上漲87bp至2.31%,1周SHIBOR上漲21bp至2.31%,2周SHIBOR上漲47bp至2.58%。截至11月10日,1天銀行間同業(yè)拆借利率周環(huán)比上漲47bp至2.39%,7天銀行間同業(yè)拆借利率上漲14bp至2.59%,14天銀行間同業(yè)拆借利率上漲18bp至2.59%。在貨幣市場(chǎng)方面,截至11月06日,上周貨幣市場(chǎng)投放3200億元,貨幣市場(chǎng)回籠5100億元,貨幣市場(chǎng)凈回籠1900億元。在匯率方面,截至11月11日,美元對(duì)人民幣中間價(jià)下降0.07至6.607。

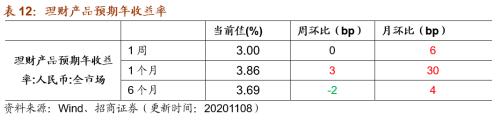

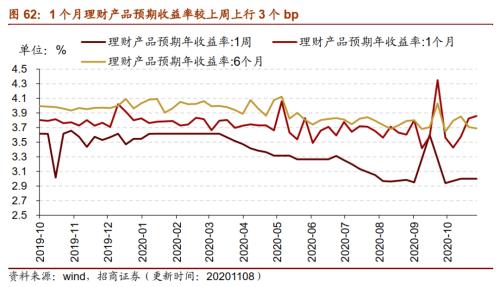

1周理財(cái)產(chǎn)品預(yù)期收益率持平,1個(gè)月理財(cái)產(chǎn)品預(yù)期收益率上行,6個(gè)月理財(cái)產(chǎn)品預(yù)期收益率下行。截至11月08日,1周理財(cái)產(chǎn)品預(yù)期收益率為3.00%,與上周持平;1個(gè)月理財(cái)產(chǎn)品預(yù)期收益率為3.86%,較上周上漲3個(gè)bp;6個(gè)月理財(cái)產(chǎn)品預(yù)期收益率為3.69%,較上周下降2個(gè)bp。

2、A股成交額和換手率均有所上升

A股成交額和換手率均有所上升。截至11月10日,上證A股換手率上升0.18個(gè)百分點(diǎn)至0.88%;滬深兩市日總成交額上升,截至11月10日兩市日成交總額為9502.51億元人民幣,較11月03日上升了25.09%。

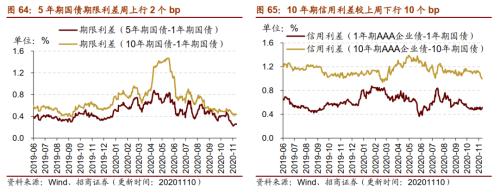

在債券收益率方面,6個(gè)月/1年/3年期國(guó)債到期收益率均上行。截至11月10日,6個(gè)月國(guó)債到期收益率周環(huán)比上行1bp至2.77%,1年國(guó)債到期收益率上行5bp至2.78%,3年期國(guó)債到期收益率上行6bp至2.98%。5年期債券期限利差上行2bp至0.25%,10年期債券期限利差本周為0.44%,較上周下降1bp。1年期AAA債券信用利差為0.51%與上周持平,10年期AAA級(jí)債券信用利差下行10bp至1.00%。

3、土地成交溢價(jià)率周環(huán)比上漲,商品房成交面積周環(huán)比下降

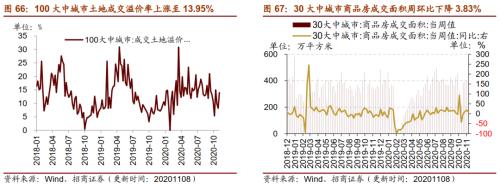

本周土地成交溢價(jià)率周環(huán)比上漲,土地成交數(shù)量周環(huán)比下降。截至11月08日,100大中城市土地成交溢價(jià)率上漲至13.95%,較上周上漲5.78個(gè)百分點(diǎn);30大中城市商品房成交面積當(dāng)周值為385.56萬平方米,周環(huán)比下降3.83%。

07

公用事業(yè)

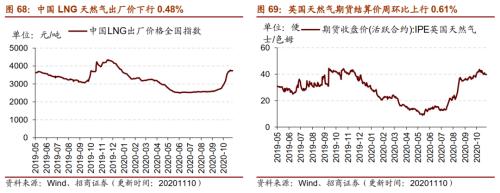

1、天然氣出廠價(jià)略有下降

我國(guó)天然氣出廠價(jià)略有下行,英國(guó)天然氣期貨結(jié)算價(jià)上行。截至11月10日,我國(guó)天然氣出廠價(jià)報(bào)3739.0元/噸,周環(huán)比下行0.48%;英國(guó)天然氣期貨結(jié)算價(jià)收于39.53便士/色姆,周環(huán)比上行0.61%。

供給方面,截至11月6日,美國(guó)天然氣鉆機(jī)數(shù)量為71部,較上周減少1部;截至10月30日,美國(guó)48個(gè)州合計(jì)可用天然氣庫(kù)存39190.0億立方英尺,周環(huán)比下降0.91%。

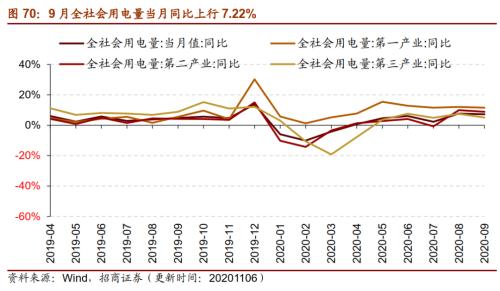

2、9月全社會(huì)用電量同比增幅收窄

9月份全社會(huì)用電量同比增速放緩。9月份,全社會(huì)用電量當(dāng)月值6454億千瓦時(shí),當(dāng)月同比增長(zhǎng)7.22%,增速較上個(gè)月降低0.51個(gè)百分點(diǎn)。細(xì)分產(chǎn)業(yè)來看,第一產(chǎn)業(yè)當(dāng)月用電量85.5億千瓦時(shí),同比增長(zhǎng)11.55%;第二產(chǎn)業(yè)當(dāng)月用電量4107.5億千瓦時(shí),同比增長(zhǎng)8.64%;第三產(chǎn)業(yè)當(dāng)月用電量1162.7億千瓦時(shí),同比增長(zhǎng)5.13%,增速較上個(gè)月降低2.42個(gè)百分點(diǎn)。