碳中和重磅會議紀要:把握“碳達峰”與“碳中和”的三大投資機會

文章要點

★主題策略觀點:把握“碳達峰”與“碳中和”的三大投資機會

——關(guān)鍵時點:2030碳達峰,2060碳中和。2019年我國二氧化碳排放強度比2005年下降了48.1%,非化石能源消費比重達到15.3%,碳達峰路線已經(jīng)浮出水面。同時我國風光發(fā)電裝機容量均已躍居全球首位,我國成為全球第二核電大國也指日可待;

——關(guān)鍵指標:關(guān)鍵指標:2030年非化石能源占一次能源消費量比例達到25%,2030年中國二氧化碳排放強度比2005年下降65%以上,非化石能源消費比重達到25%左右等;

——能源革命下的投資主線:帶動經(jīng)濟轉(zhuǎn)型,新舊產(chǎn)業(yè)皆有可為。以清潔能源為主導(dǎo)的能源供給格局,不僅直接推動風光發(fā)電產(chǎn)業(yè)鏈的發(fā)展,也將影響下游能源消費的局面,將加速新能源利用技術(shù)效率;碳中和或承擔起“供給側(cè)改革2.0”的職責,在一個更長的維度、以嚴格的環(huán)保標準逼迫高耗能行業(yè)中的中小企業(yè)出清,利好中上游周期制造板塊相關(guān)行業(yè)的龍頭公司;能夠直接或間接起到節(jié)能減排作用的方向,也將迎來“彎道超車”式的發(fā)展機遇。如電解鋁火電弱化,建筑行業(yè)的裝配式建筑,交通運輸行業(yè)的多式聯(lián)運等。

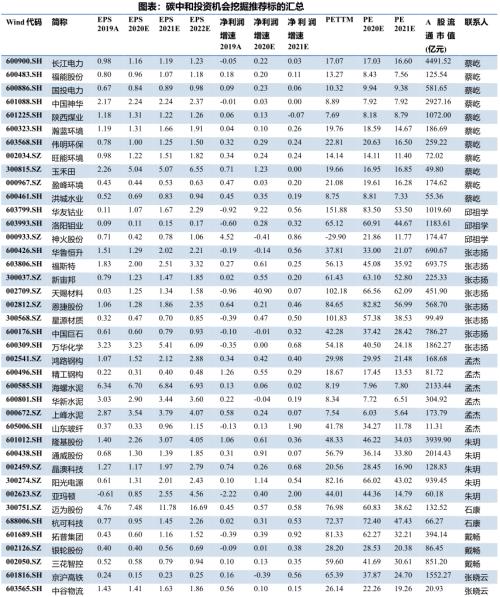

★“碳達峰、碳中和”相關(guān)行業(yè)推薦的個股如下:

——環(huán)保公用煤炭:長江電力(行情600900,診股)、福能股份(行情600483,診股)、國投電力(行情600886,診股)、中國神華(行情601088,診股)、陜西煤業(yè)(行情601225,診股)、瀚藍環(huán)境(行情600323,診股)、偉明環(huán)保(行情603568,診股)、旺能環(huán)境(行情002034,診股)、玉禾田(行情300815,診股)、盈峰環(huán)境(行情000967,診股)、洪城水業(yè)(行情600461,診股)等;

——鋼鐵有色:華友鈷業(yè)(行情603799,診股)、洛陽鉬業(yè)(行情603993,診股)、神火股份(行情000933,診股)等;

——化工:華魯恒升(行情600426,診股)、福斯特(行情603806,診股)、新宙邦(行情300037,診股)、天賜材料(行情002709,診股)、恩捷股份(行情002812,診股)、星源材質(zhì)(行情300568,診股)、中國巨石(行情600176,診股)、萬華化學(行情600309,診股)等;

——建筑建材:鴻路鋼構(gòu)(行情002541,診股)、精工鋼構(gòu)(行情600496,診股)、海螺水泥(行情600585,診股)、華新水泥(行情600801,診股)、上峰水泥(行情000672,診股)、山東玻纖(行情605006,診股)等;

——電力設(shè)備及系能源:隆基股份(行情601012,診股)、通威股份(行情600438,診股)、晶澳科技(行情002459,診股)、陽光電源(行情300274,診股)、亞瑪頓(行情002623,診股)等;

——機械軍工:邁為股份(行情300751,診股)、杭可科技(行情688006,診股)等;

——汽車:拓普集團(行情601689,診股)、銀輪股份(行情002126,診股)、三花智控(行情002050,診股)等;

——交通運輸:京滬高鐵(行情601816,診股)、中谷物流(行情603565,診股)、廈門象嶼(行情600057,診股)等。

風險提示:本報告中涉及的行業(yè)觀點及標的研究內(nèi)容全文均整理自已發(fā)布的報告,完整的研究觀點和風險提示請參閱正文中提到的相關(guān)研究報告全文。

報告正文

數(shù)據(jù)來源:Wind,興業(yè)證券(行情601377,診股)經(jīng)濟與金融研究院整理。標的按所屬行業(yè)宣講順序排列,不代表推薦先后順序。相關(guān)盈利預(yù)測數(shù)據(jù)均來自行業(yè)已發(fā)布的研究報告,詳細盈利預(yù)測情況和風險提示全文請參閱正文中提到的相關(guān)公開報告。EPS單位:元/股,表中PE和收盤價計算依據(jù)為2021年02月27日的數(shù)據(jù)。

策略:把握“碳達峰”與“碳中和”的三大投資機會——主題策略觀點(王德倫)

★關(guān)鍵時點:2030碳達峰,2060碳中和。

2009年我國向國際社會承諾,到2020年單位GDP二氧化碳排放比2005年下降40%-45%,非化石能源占一次能源消費比重達到15%左右。2019年我國提前完成任務(wù),二氧化碳排放強度比2005年下降了48.1%,非化石能源消費比重達到15.3%。隨著我國二氧化碳排放強度持續(xù)明顯下降,碳達峰路線已經(jīng)浮出水面。同時我國在能源轉(zhuǎn)型和清潔能源利用方面投入了大量精力,風光發(fā)電裝機容量均已躍居全球首位,我國成為全球第二核電大國也指日可待,這些都是實現(xiàn)碳中和目標的有力保障。

★關(guān)鍵指標:2030年非化石能源占一次能源消費量比例達到25%。

2020年底我國在聯(lián)合國峰會上提出到2030年中國二氧化碳排放強度比2005年下降65%以上,非化石能源消費比重達到25%左右的新目標。25%的關(guān)鍵指標比我國現(xiàn)行規(guī)劃提高了5個百分點,意味著我國能源轉(zhuǎn)型力度進一步加大。對于煤炭等傳統(tǒng)能源而言,工作重點將從去產(chǎn)能轉(zhuǎn)向存量優(yōu)化,包括煤礦智能化程度、機械化程度、原煤入選率、工程技術(shù)人員比重等水平的全面提升。對于清潔可再生能源而言,光伏和風電繼續(xù)快速擴張,預(yù)計2020-2025年光伏裝機量CAGR約23%,至2025年風光發(fā)電占比較2019年翻一倍;2026-2035年光伏裝機量CAGR約13%,至2035年風光發(fā)電占比較2019年翻近3倍。

★能源革命:帶動經(jīng)濟轉(zhuǎn)型,新舊產(chǎn)業(yè)皆有可為。

清潔能源的發(fā)展與創(chuàng)新既可以促進中國產(chǎn)業(yè)結(jié)構(gòu)向低碳環(huán)保的高端制造轉(zhuǎn)型,也可以使傳統(tǒng)產(chǎn)業(yè)技術(shù)進一步升級,產(chǎn)業(yè)格局進一步優(yōu)化。參考90年代互聯(lián)網(wǎng)興起不僅帶動美國經(jīng)濟重心以信息技術(shù)為主,也提升傳統(tǒng)工業(yè)農(nóng)業(yè)生產(chǎn)效率。

對于新產(chǎn)業(yè)(行情300832,診股)而言:以清潔能源為主導(dǎo)的能源供給格局,不僅僅直接推動風光發(fā)電產(chǎn)業(yè)鏈的發(fā)展,也將為電化學儲能、特高壓運輸?shù)戎虚g環(huán)節(jié)創(chuàng)造巨大的市場空間,而且勢必將影響下游能源消費的局面,將加速新能源利用技術(shù)效率,造就一批使用新能源的優(yōu)質(zhì)企業(yè)(如比亞迪(行情002594,診股)、蔚來等)。從具體投資方向來看,有色金屬行業(yè)的新能源金屬,化工行業(yè)的新能源材料,機械行業(yè)的光伏和鋰電設(shè)備,電力設(shè)備行業(yè)的電化學儲能與特高壓運輸,以及新能源汽車產(chǎn)業(yè)鏈等,都將迎來廣闊的增長空間。

對于舊產(chǎn)業(yè)而言:碳中和或承擔起“供給側(cè)改革2.0”的職責,為環(huán)保行業(yè)帶來機會的同時,也在一個更長的維度、以嚴格的環(huán)保標準逼迫高耗能行業(yè)中的中小企業(yè)出清,利好中上游周期制造板塊相關(guān)行業(yè)的龍頭公司。如鋼鐵、煤化工等高碳含量行業(yè)將迎來成本線的系統(tǒng)性抬升,成本曲線進一步陡峭,擁有領(lǐng)先能耗水平的龍頭企業(yè)成本優(yōu)勢將進一步彰顯。

另一方面,能夠直接或間接起到節(jié)能減排作用的方向,也將迎來“彎道超車”式的發(fā)展機遇。如電解鋁火電弱化將成為趨勢,自備電廠優(yōu)勢將削弱,水電鋁或迎來契機,除此之外化工行業(yè)的聚氨酯、建筑行業(yè)的裝配式建筑、交通運輸行業(yè)的多式聯(lián)運等,可能由于減碳優(yōu)勢而收獲更大的市場空間。

風險提示

政策落地推進不及預(yù)期,新能源產(chǎn)業(yè)政策退坡超預(yù)期。本章內(nèi)容自先前已發(fā)布的研究報告整理概括,相關(guān)報告及風險提示全文請參閱2021年2月28日發(fā)布的《倒春寒過去,陽春三月來——A股策略月報》等相關(guān)報告。

環(huán)保公用煤炭:DPS重估稀缺資產(chǎn),碳消費前置與新能源替代下的機會(蔡屹)

碳中和背景下,電力行業(yè)作為煤炭等高碳含量資源的使用端受影響最大,其次是冶煉、運輸和煉化。因為對于環(huán)保行業(yè)來說有兩個任務(wù),一方面是承擔起新一輪供給側(cè)改革的職責,在一個更長的維度,以嚴格的環(huán)保標準逼迫高耗能行業(yè)中的中小企業(yè)出清,利好相關(guān)周期行業(yè)的龍頭公司,這一塊待會我們各個行業(yè)會做一個具體的匯報和介紹。

站在環(huán)保行業(yè)的角度,除去為周期行業(yè)供給側(cè)改革助力外,本身我們看好的,更多是來源于行業(yè)自身的內(nèi)在邏輯,我們持續(xù)強調(diào)運營資產(chǎn)長牛的邏輯。經(jīng)過多年城鎮(zhèn)化之后,國內(nèi)穩(wěn)定運營類的公用事業(yè)資產(chǎn)將更加稀缺,有望通過DPS估值體系實現(xiàn)價值重估,具體可參考我們類債長牛系列報告、以及優(yōu)質(zhì)美股:WasteManagement和美國水業(yè)十年長牛的深度復(fù)盤。我們長期持續(xù)推薦垃圾焚燒板塊和環(huán)衛(wèi)板塊,標的有瀚藍環(huán)境,偉明環(huán)保,旺能環(huán)境,玉禾田,龍馬環(huán)衛(wèi)(行情603686,診股),盈峰環(huán)境,北控城市資源(H股),洪城水業(yè)等。

從公用事業(yè)運營的角度看,我們認為碳中和是一輪能源革命的新起點。電力行業(yè)中火電及供熱空間將受到擠壓,騰出的缺口將由風電、光伏、水電、核電等予以補充,當然也包括我們一次能源里面的燃氣的使用。近幾年,天然氣已經(jīng)成為我們國家第二大一次能源,且依然保持較快的增長。

投資建議方面,短期維度上:我們看好在實現(xiàn)碳中和的過程中,風電、光伏運營商通過特高壓實現(xiàn)消納,帶來的上網(wǎng)電量邊際改善;同時,看好水電、核電項目對火電電量的邊際替代;以及為了生產(chǎn)清潔能源設(shè)備,在碳達峰的過程中,煤炭消費集中前置帶動煤炭龍頭收入的邊際改善。長期維度上:綜合考慮現(xiàn)金流特征、高股息或高預(yù)期收益率、業(yè)績穩(wěn)定性等因素,長期看好類債資產(chǎn)的表現(xiàn)。據(jù)此,我們篩選出有望在碳中和過程中先后受益的資產(chǎn)標的組合,主要公司包括:三峽新能源、南網(wǎng)能源(行情003035,診股)、長江電力、華能水電(行情600025,診股)、福能股份、國投電力、中國神華、陜西煤業(yè)。

碳排放權(quán)交易:試點起步,前景廣闊(王錕)

碳排放權(quán)交易機制已經(jīng)在全球范圍內(nèi)運行多年,目前,已有21個碳排放權(quán)交易體系或者碳稅計劃正在實施,覆蓋29個司法管轄區(qū)。另有9個司法管轄區(qū)正計劃未來幾年啟動碳排放交易體系,其中包括中國、德國和哥倫比亞。

碳排放權(quán)交易是基于2005年生效的《京都議定書》中提出的清潔發(fā)展機制(簡稱CDM),后經(jīng)過歐盟排放權(quán)交易的市場化進程推廣并擴大。交易標的為“核證減排量(CER)”。在京都議定書框架下要求“發(fā)達國家強制減排、發(fā)展中國家自愿減排”,因此碳排放權(quán)交易是鼓勵發(fā)展中國家節(jié)能減排的一種補貼方法。過去只有發(fā)展中國家可以獲得聯(lián)合國的“核證”。碳排放權(quán)可以認為是一種稀缺的,極具價值的資產(chǎn)。

彼時,大部分發(fā)展中國家節(jié)能減排技術(shù)尚不如歐美成熟,發(fā)達國家借由收購排放權(quán),本意是向發(fā)展中國家出售減排技術(shù)。之后,隨著技術(shù)壁壘被不斷打破,發(fā)達國家便提出減排義務(wù)對等,國際碳排放交易走弱。

交易流程方面:1)發(fā)展中國家在建的清潔能源項目或進行技改減排的項目可以申請核證,行業(yè)包括但不限于風電、光伏、天然氣發(fā)電、甚至冶金、水泥等。2)聯(lián)合國執(zhí)行理事會(EB)會進行項目每年減排量的評估,并以標煤碳排放量為參考基準來計算年減排量。依據(jù)歷史經(jīng)驗,一個5萬千瓦的陸上風電項目,可以獲得約10萬噸/年的核證減排量,歷史交易價格約10美元/噸。

根據(jù)國際經(jīng)驗,在我國開展碳排放權(quán)交易,大致的路徑和影響行業(yè)可能包括:1)先確定不同行業(yè)的減排要求,預(yù)計火電、冶金、煉化和交通運輸部門的會承擔大部分的減排任務(wù)。如果無法完成減排目標或企業(yè)進行擴張,則需要購買額外的碳排放權(quán);2)風電、光伏、天然氣發(fā)電、水電、核電運營商有望獲批核證排放權(quán);3)淘汰無法減排的落后項目,有望獲得排放權(quán),類似煤炭供給側(cè)改革時的產(chǎn)能置換。4)目前我國在北京、上海、廣州等7個地區(qū)開展排放權(quán)交易試點,國內(nèi)成交均價約為40元/噸。

風險提示

電價下調(diào),利用小時下降風險,煤波動,天然氣需求不及預(yù)期,原油波動;環(huán)保政策落地風險,建設(shè)項目進度風險。本章內(nèi)容自先前已發(fā)布的研究報告整理概括,相關(guān)報告及風險提示全文請參閱2021年2月28日發(fā)布的《環(huán)保周報:國務(wù)院:加快建立健全綠色低碳循環(huán)發(fā)展經(jīng)濟體系的指導(dǎo)意見》、《公用周報:煤、氣價格繼續(xù)下行,深圳發(fā)布通知商務(wù)公寓、宿舍可通燃氣》等相關(guān)報告。

鋼鐵有色:關(guān)注需求的結(jié)構(gòu)性改善(邱祖學)

“碳中和、碳達峰”對商品的影響我們判斷主要體現(xiàn)在兩個層面:

一方面:部分品種的下游需求長期受益于“碳中和碳達峰”,這部分品種包括新能源金屬品種(鈷、鋰、鎳等),同時對工業(yè)金屬品種銅和稀土磁材的影響也越來越深遠。新能源金屬品種由于電動汽車領(lǐng)域需求的爆發(fā),改變了此前的需求結(jié)構(gòu),在供給端存在剛性的情況下,難以滿足需求的快速擴張,供需平衡被打破,商品價格將快速上漲;銅和稀土磁材則屬于邊際變化,雖然新興領(lǐng)域占比仍較小,但由于銅、稀土磁材經(jīng)歷了長時間的供給出清,已經(jīng)屬于供需緊平衡,一旦有新增需求的邊際變化,供需緊平衡可能會改變,帶來商品價格的上漲,比如銅在電動汽車、光伏和風電合計占比約為3%左右,但對商品價格的沖擊仍不可小瞧。

另一方面:部分品種供給會長期受制于“碳中和、碳達峰”,比如電解鋁、鋼鐵、預(yù)焙陽極等產(chǎn)品。以電解鋁為例,電解鋁行業(yè)二氧化碳排放占比約6-7%左右,碳中和、碳達峰對產(chǎn)業(yè)的影響會有以下幾個方面:一是長期產(chǎn)能的釋放會受到抑制,從內(nèi)蒙、貴州等地方的政策來看,電解鋁未來產(chǎn)能可能達不到4550萬噸的上限;二是火電電解鋁成本將上升明顯,火力發(fā)電占比較高,未來需要購買二氧化碳排放配額,將大幅提升電解鋁生產(chǎn)成本;三是“綠色鋁”將享受溢價,下游需求商需要進行二氧化碳排放溯源,并且對“綠色鋁”產(chǎn)品溢價。電解鋁行業(yè)中水電鋁、再生鋁將持續(xù)受益于碳中和和碳達峰政策。

具體標的方面:繼續(xù)推薦新能源金屬品種的鈷、鋰、鎳,重點推薦華友鈷業(yè)、贛鋒鋰業(yè)(行情002460,診股)、洛陽鉬業(yè)和天齊鋰業(yè)(行情002466,診股);工業(yè)金屬品種推薦電解鋁,重點推薦神火股份、云鋁股份(行情000807,診股)。

風險提示

項目推進不及預(yù)期;鈷礦供應(yīng)大幅增加;需求低預(yù)期;高鎳低鈷進度超預(yù)期等。本章內(nèi)容自先前已發(fā)布的研究報告整理概括,相關(guān)報告及風險提示全文請參閱2021年02月17日發(fā)布的《從鈷業(yè)龍頭向鋰電新材料領(lǐng)導(dǎo)者的“華麗轉(zhuǎn)身“》、2020年10月29日發(fā)布的《銅鈷量價提升疊加降本增效持續(xù)推進,Q3業(yè)績再上新臺階》、2021年2月28日發(fā)布的《興證金屬·有色周報:美國刺激法案通過,繼續(xù)強推商品價格》等相關(guān)報告。

化工:強者恒強,新能源新材料的新機遇(張志揚)

傳統(tǒng)化石能源如煤炭、石油、天然氣,其具有能源與原料雙重屬性,不僅是化工行業(yè)生產(chǎn)中電、熱、蒸汽等能量的來源,也是部分產(chǎn)品的重要原材料。在碳中和背景下,我們認為化工行業(yè)發(fā)展將迎來三大趨勢。一是碳排放較多的子行業(yè)將進一步走向強者恒強的格局分化,二是作為化石能源替代品的可再生能源迎來廣闊的發(fā)展前景,三是能夠直接或間接起到節(jié)能作用的化工材料將迎來發(fā)展機遇。

第一,與傳統(tǒng)能源關(guān)系極為緊密的化工子行業(yè)如煤化工等將迎來成本線的系統(tǒng)性抬升,成本曲線進一步陡峭,擁有領(lǐng)先能耗水平的龍頭企業(yè)成本優(yōu)勢將進一步彰顯。參考歐洲的碳中和發(fā)展歷史,其中一個重要的調(diào)節(jié)工具即對于排放配額的市場化交易。從歐洲的發(fā)展來看,其碳交易體系發(fā)展至今已進入第四階段,每個階段的變化主要在于縮減碳配額,增加市場化拍賣比例,帶來的影響則是碳價的上漲,進而導(dǎo)致企業(yè)碳排放成本會持續(xù)提升。

以碳排放較多的子行業(yè)煤化工為例,其碳排放主要包括兩部分,一是作為能量源的動力煤燃燒所帶來的排放,二是作為原料煤的煙煤、無煙煤等加工過程所帶來的過程排放。領(lǐng)先企業(yè)往往具有較高的能源利用率和原料轉(zhuǎn)化率,前者可以通過低能耗降低動力煤使用量,從而減少單位產(chǎn)品所帶來的直接排放,后者可使更多的碳轉(zhuǎn)化為產(chǎn)物而非二氧化碳排放,從而有效減少單位產(chǎn)品所帶來的過程排放。隨著碳排放配額的縮減帶動碳價上漲,行業(yè)成本將系統(tǒng)性抬升,而擁有技術(shù)優(yōu)勢的龍頭企業(yè)的領(lǐng)先優(yōu)勢將得到彰顯,行業(yè)成本曲線趨于陡峭,領(lǐng)先企業(yè)競爭力與獲取超額利潤的優(yōu)勢進一步擴大。

第二,以光伏、風電、氫能等為代表的可再生能源以及消費端的新能源汽車等領(lǐng)域成本相對降低,行業(yè)有望迎來廣闊的發(fā)展前景。前面提到,根據(jù)歐洲的先行經(jīng)驗,隨著碳中和的不斷推進,碳排放的配額將持續(xù)縮減,碳價將迎來提升,導(dǎo)致化石能源的使用成本上升,可再生能源的成本相對降低。因此無論是上游光伏、風電、氫能還是下游新能源汽車需求有望迎來快速發(fā)展,預(yù)計將帶動產(chǎn)業(yè)鏈中相關(guān)的新能源、新材料產(chǎn)品需求快速增長,推薦光伏產(chǎn)業(yè)鏈中所需用到的輔料光伏膠膜、風電行業(yè)中風機葉片中所需要用到的玻纖、以及新能源車中所需要用到的正極、負極、電解液、隔膜等電池材料。

第三,如聚氨酯等能夠直接或間接起到節(jié)能減排作用的化工材料將迎來發(fā)展機遇。對于碳中和而言,除了前端工業(yè)生產(chǎn)的碳排放控制,后端的節(jié)能減排同樣具有重要的作用。以建筑節(jié)能領(lǐng)域為例,2018年中國建筑(行情601668,診股)運行的化石能源消耗相關(guān)的碳排放為21 億t CO2,折合人均建筑運行碳排放指標為1.5t/每人每天,而合理有效的建筑節(jié)能措施將降低建筑的碳排放,因此我們認為相關(guān)節(jié)能材料也將迎來重要發(fā)展機遇,首推建筑保溫材料聚氨酯。

聚氨酯保溫材料由于具有保溫性好、抗撞擊性好以及施工工期短等優(yōu)勢,是建筑保溫材料的理想選擇。以聚氨酯原料聚合MDI的下游應(yīng)用來看,建筑節(jié)能是海外國家對聚合MDI需求最大的領(lǐng)域,但出于消防安全等方面的考慮,目前國內(nèi)建筑領(lǐng)域?qū)τ诰郯滨サ挠昧枯^小。但隨著技術(shù)進步帶來聚氨酯保溫材料性能的改善,以及政府對節(jié)能建筑要求的提高,預(yù)計聚氨酯在建筑節(jié)能材料中的滲透率將不斷提升。

總結(jié)來看,我們認為碳達峰碳中和對于化工行業(yè)的影響主要有三條,一是碳排放較多的子行業(yè)將進一步走向強者恒強的分化,繼續(xù)推薦現(xiàn)代煤化工龍頭華魯恒升;二是作為化石能源替代品的可再生能源迎來廣闊的發(fā)展前景,推薦光伏產(chǎn)業(yè)鏈的光伏膠膜龍頭福斯特,鋰電材料的細分子行業(yè)龍頭當升科技(行情300073,診股)、新宙邦、天賜材料、恩捷股份、星源材質(zhì),風電葉片所需的玻纖龍頭中國巨石;三是能夠直接或間接起到節(jié)能作用的化工材料將迎來發(fā)展機遇,繼續(xù)推薦全球聚氨酯龍頭萬華化學。

風險提示

原材料價格大幅波動的風險;主營產(chǎn)品價格大幅波動的風險;項目建設(shè)進度慢于預(yù)期的風險。本章內(nèi)容自先前已發(fā)布的研究報告整理概括,相關(guān)報告及風險提示全文請參閱2020年11月5日發(fā)布的《華魯恒升(600426)事件點評:精己二酸項目成功投產(chǎn),新一輪五年計劃構(gòu)筑德州基地新成長點》、2021年1月21日《福斯特(603806)2020年年度業(yè)績預(yù)告點評:膠膜量價齊升,Q4業(yè)績大幅超出預(yù)期,在建項目眾多,未來成長可期》、2021年2月28日發(fā)布的《興業(yè)證券基礎(chǔ)化工行業(yè)周報——2月PMI公布,萬華化學大幅調(diào)漲3月MDI掛牌價,鈦白粉、煤化工、化纖等品種延續(xù)漲勢》等相關(guān)報告。

建筑建材:看好鋼結(jié)構(gòu)與綠色建筑龍頭(孟杰)

碳中和要求2060年實現(xiàn)相對零排放,建筑建材產(chǎn)業(yè)鏈十四五碳排放年均增速應(yīng)在1.5%以內(nèi):

2018年全國建筑全過程碳放總量為49.3億噸CO2,占全國碳排放比重為51. 3%,總體呈現(xiàn)下降趨勢。建材生產(chǎn)階段碳排放27.2億噸CO2,占28.3%,其中鋼材、水泥和鋁材碳排放分別為13.1t、11.1t、2.7t,占建材碳排放比重分別為48.2%、40.8%、10%;建筑施工階段碳排放1億噸,占1%,綜合碳排放強度658.75 kgCO2/m2;建筑運行階段碳排放21.1億噸,占比21.9%,公共建筑、城鎮(zhèn)居建、農(nóng)村居建碳排放量分別為7.84t、8.91t、4.37t,占比分別為37%、42%、21%。

碳中和目標下,十四五建筑建材產(chǎn)業(yè)鏈碳排放應(yīng)控制在25億噸,碳排放年均增速控制在1.5%。建筑部門是實現(xiàn)碳中和目標的關(guān)鍵領(lǐng)域,基準情景下15億噸CO2難以實現(xiàn)中和,脫碳情境下下到2060年建筑部門可減排72%,剩余28%約4億噸碳排放需要通過負碳技術(shù)予以中和。

建筑建材產(chǎn)業(yè)鏈碳減排需落腳在“綠色建筑鋼結(jié)構(gòu)”和“淘汰落后產(chǎn)能”:

綠色建筑指在全壽命期內(nèi)節(jié)約資源、保護環(huán)境、減少污染,為人們提供健康、適用、高效的使用空間,最大限度實現(xiàn)人與自然和諧共生的高質(zhì)量建筑。我們認為綠色建筑更滿足節(jié)能環(huán)保減碳排的要求,“十四五”期間將得到大力發(fā)展,未來應(yīng)用比例將持續(xù)提升。

鋼結(jié)構(gòu)節(jié)能環(huán)保,是綠色建筑重要實現(xiàn)形式。鋼結(jié)構(gòu)在消化鋼鐵過剩產(chǎn)能的同時減少了對黃沙水泥的使用,滿足低碳節(jié)能、環(huán)保可回收。《綠色建筑創(chuàng)建行動方案》提出要大力發(fā)展鋼結(jié)構(gòu)等裝配式建筑、新建公共建筑原則上采用鋼結(jié)構(gòu)。此外《行動方案》提出推動政府投資工程率先采用綠色建材,逐步提高城鎮(zhèn)新建建筑中綠色建材應(yīng)用比例。打造一批綠色建材應(yīng)用示范工程,大力發(fā)展新型綠色建材。

建材生產(chǎn)階段碳排量占比近28%,高于建筑施工和運行階段,是建筑建材產(chǎn)業(yè)鏈實施碳減排的重點領(lǐng)域。水泥占建材碳排放比重達41%,在頂層政策引導(dǎo)下將加速淘汰技術(shù)滯后、能耗較高的落后產(chǎn)能,市場份額有望進一步向龍頭集中,其中主導(dǎo)企業(yè)在探索儲能、新的燃料技術(shù)等,短期增加企業(yè)的資本開支,清潔能源、碳捕捉等。高耗能小企業(yè)預(yù)期加速淘汰,錯峰生產(chǎn)繼續(xù)執(zhí)行。

繼續(xù)推薦鋼結(jié)構(gòu)及水泥玻纖等建材龍頭:

我們看好鋼結(jié)構(gòu)及水泥玻纖等建材龍頭的成長前景和投資機會。繼續(xù)推薦鋼結(jié)構(gòu)加工制造龍頭【鴻路鋼構(gòu)】、鋼結(jié)構(gòu)EPC龍頭【精工鋼構(gòu)】,推薦水泥龍頭【海螺水泥】、【華新水泥】、【上峰水泥】以及玻纖龍頭【中國巨石】、【山東玻纖】。

風險提示

宏觀經(jīng)濟下行風險、裝配式建筑落地不及預(yù)期、技術(shù)授權(quán)業(yè)務(wù)拓展不及預(yù)期、鋼價波動的風險等。本章內(nèi)容自先前已發(fā)布的研究報告整理概括,相關(guān)報告及風險提示全文請參閱2021年1月27日發(fā)布的《精工鋼構(gòu):業(yè)績再超預(yù)期,盈利能力持續(xù)提升》等相關(guān)報告。

電力設(shè)備及新能源:行業(yè)持續(xù)高景氣,更利好龍頭(朱玥)

在碳中和背景下,要實現(xiàn)非化石能源占比達到25%,我們認為2030年的光伏、風電累計裝機合理區(qū)間應(yīng)該在1800-2000GW左右,即未來十年年化風電+光伏年均裝機規(guī)模達到130GW-150GW區(qū)間,行業(yè)高度景氣。

1、國家主席習近平12日在氣候雄心峰會上通過視頻發(fā)表了題為《繼往開來,開啟全球應(yīng)對氣候變化新征程》的重要講話,提出2030年我國非化石能源占比達到25%,對應(yīng)風光累計裝機在1200GW以上。在2020年非化石能源占比達到16%的前提下,意味著2021-2030年每年非化石能源占比提升0.9pct。

2、我們判斷1200GW是一個比較保守的預(yù)測,若至2030年全國風電、光伏累計裝機規(guī)模僅達到1200GW,意味著屆時水電、核電的累計裝機分別需達到628GW、148GW,但這種可能性較低,原因系:

(1)水電可開發(fā)資源有限:根據(jù)全國水力資源復(fù)查成果,我國水電技術(shù)可開發(fā)規(guī)模為541GW,其中經(jīng)濟可開發(fā)的規(guī)模為402GW,遠達不到上述628GW的開發(fā)規(guī)模;

(2)核電由于安全及地域限制,暫時不會有大規(guī)模開發(fā)的可能性。截止2019年底裝機規(guī)模也僅有48.7GW,若2030年裝機規(guī)模要達到148GW,意味著不僅要大規(guī)模啟動沿海核電,還要在內(nèi)陸全面鋪開核電,因此可能性也比較低。

3、我們認為光伏、風電2030年累計裝機規(guī)模的合理區(qū)間應(yīng)當在1800-2000GW,其中十四五期間的合理年均新增裝機規(guī)模為108-124GW,十五五期間的合理年均裝機規(guī)模為155-178GW。參考非化石能源占比計算公式:非化石能源消耗占比=非化石能源消費量/一次能源消費量,我們的核心假設(shè)包括:

(1)分母:我們預(yù)計2025年、2030年中國一次能源消耗目標分別為55、60億噸標準煤。

(2)分子:假設(shè)水電在十四五、十五五期間的年均裝機規(guī)模分別為6-11GW、4-9GW;假設(shè)核電在十四五、十五五期間的年均裝機規(guī)模分別為3-4GW、4-7GW;假設(shè)生物質(zhì)能年均新增10%左右。

投資建議:

行業(yè)高度景氣,但產(chǎn)業(yè)鏈將大幅度分化,龍頭調(diào)整過后抱團將更加堅決,繼續(xù)首推隆基股份&;;通威股份,看好福斯特、晶澳科技、福萊特(行情601865,診股)、陽光電源等,關(guān)注:固德威(行情688390,診股)、錦浪、亞瑪頓等。

風險提示

光伏行業(yè)需求不及預(yù)期、玻璃價格下降、產(chǎn)能釋放不及預(yù)期等。本章內(nèi)容自先前已發(fā)布的研究報告整理概括,相關(guān)報告及風險提示全文請參閱2020年11月5日發(fā)布的《隆基股份2020年三季報點評:Q3業(yè)績高增長,Q4旺季市占率有望再提升》、2021年1月26日發(fā)布的《亞瑪頓業(yè)績預(yù)告點評:光伏玻璃量利齊升,組件、屋頂雙輪驅(qū)動助力持續(xù)高增長》、2021年2月28日發(fā)布的《興業(yè)電新周報:需求持續(xù)增長,板塊景氣度繼續(xù)向上》等相關(guān)報告。

機械軍工:碳中和加速能源技術(shù)革命,推薦光伏、鋰電設(shè)備龍頭(石康)

1、技術(shù)迭代驅(qū)動設(shè)備更新?lián)Q代 首推HJT龍頭邁為股份

降本增效為光伏行業(yè)發(fā)展最大的驅(qū)動力,目前光伏行業(yè)即將步入平價上網(wǎng)元年,國內(nèi)外光伏裝機量的不斷擴大催生大量光伏設(shè)備需求,行業(yè)景氣度持續(xù)向好。2020年5月工業(yè)和信息化部(電子信息司)組織修訂的《光伏制造行業(yè)規(guī)范條件(2020年本)》中提到:對于現(xiàn)有光伏制造企業(yè)及項目產(chǎn)品,多晶硅電池和單晶硅電池(雙面電池按正面效率計算)的平均光電轉(zhuǎn)換效率分別不低于19%和22.5%;新建和改擴建企業(yè)及項目產(chǎn)品,多晶硅電池和單晶硅電池的平均光電轉(zhuǎn)換效率分別不低于20%和23%。

2019年新建電池產(chǎn)線仍以PERC技術(shù)為主,根據(jù)中國光伏行業(yè)協(xié)會統(tǒng)計,PERC目前已占據(jù)超過65%的市場,PERC產(chǎn)線投資成本已降至30.3萬元/MW,同比下降超過27%,市場主流PERC P型單晶電池轉(zhuǎn)換率已達22.3%。N型新一代電池將催生新型設(shè)備升級、替換需求,根據(jù)中國光伏行業(yè)協(xié)會預(yù)測,基于中期電池效率提升的N-Topcon電池、基于中長期成本與效率兼顧的HJT電池在2025年轉(zhuǎn)換效率有望提升至24.5%、25.5%。

公開資料顯示的HJT全球產(chǎn)能規(guī)劃已超過50GW,其中國內(nèi)產(chǎn)能規(guī)劃超過45GW,占比超過9成。然而,產(chǎn)能規(guī)劃繁榮并非意味著產(chǎn)線工藝成熟,目前國內(nèi)規(guī)劃產(chǎn)能中已建產(chǎn)能比例較低,可實現(xiàn)量產(chǎn)的產(chǎn)能比例更低。受迫于光伏產(chǎn)業(yè)長期降本壓力,國內(nèi)產(chǎn)能建設(shè)中HJT設(shè)備國產(chǎn)化勢在必行,通威、愛康等與龍頭設(shè)備廠商保持密切聯(lián)系。

PECVD是HJT降本勝負手,具備整線能力的龍頭設(shè)備商享受技術(shù)升級紅利。HJT產(chǎn)線4項主工藝設(shè)備中,邁為重點研發(fā)PECVD設(shè)備、絲網(wǎng)印刷,二者合計價值占比約70%。與應(yīng)對PERC的局部整線策略不同,邁為股份在HJT產(chǎn)線中致力于提供整線解決方案(其他2項設(shè)備外采)。當前HJT技術(shù)路線尚不清晰,兼?zhèn)涔に嚺c設(shè)備技術(shù)基礎(chǔ),具備整線TURN KEY能力的龍頭設(shè)備廠商有望率先收獲HJT行業(yè)紅利。邁為股份在HJT技術(shù)布局PECVD、絲網(wǎng)印刷,致力于提供HJT整線解決方案。

公司是國內(nèi)少數(shù)具備HJT整線TURN KEY能力的光伏設(shè)備龍頭。國內(nèi)HJT電池產(chǎn)業(yè)化進程明顯加速,2020年阿特斯、華晟、通威、愛康等相繼投建HJT產(chǎn)能,合計產(chǎn)能超過3GW,據(jù)公開招標信息,邁為股份HJT電池設(shè)備市占率超過60%。聚焦HJT電池工藝環(huán)節(jié),整線TURN KEY能力、核心真空設(shè)備(PVD、CVD)水平,是決定設(shè)備商能否參與一線技術(shù)迭代的核心判據(jù),公司核心真空設(shè)備性能指標先進,并有望成為HJT(電池+組件)整體技術(shù)解決方案提供商。

今年上半年是觀測光伏技術(shù)體系切換的重要時間窗口,代表性中試線的效率、成本結(jié)果是光伏行業(yè)技術(shù)路徑判斷的關(guān)鍵參考。縱觀光伏產(chǎn)業(yè)鏈,位于電池工藝鏈上游的N型硅片供給,以及位于工藝鏈下游的組件技術(shù)消納能力,是HJT產(chǎn)業(yè)體系構(gòu)建、工藝體系降本的關(guān)鍵。微觀維度,近期出現(xiàn)的多種技術(shù)路線對HJT技術(shù)迭代進度構(gòu)成不確定干擾,但在行業(yè)中觀維度,恰恰印證了光伏技術(shù)迭代的活躍度,宏觀維度上清潔能源需求不變、光伏綜合降本方向從未動搖。

我們預(yù)計公司2020-2022年可實現(xiàn)歸母凈利潤3.89/6.13/8.68億元,EPS為7.48/11.78/16.69元,對應(yīng)2月26日收盤價PE為66.8/42.4/30.0倍,維持“審慎增持”評級。

2、全球動力鋰電投建規(guī)劃加速釋放,理性看多動力鋰電設(shè)備龍頭

中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟公布最新月度數(shù)據(jù),基數(shù)效應(yīng)下同比增速亮眼,2021年1月國內(nèi)動力電池產(chǎn)量共計12GWh,同比上升317.2%,環(huán)比下降20.4%;1月國內(nèi)動力電池裝車量共計8.7GWh,同比上升273.9%,環(huán)比下降33.1%。寧德時代(行情300750,診股)公告,時代上汽擬在江蘇省溧陽市擴建動力鋰電產(chǎn)能,項目總投資不超過105億元,分兩期建設(shè)。2020年下半年,寧德時代招標集中在湖西、溧陽、宜賓等廠區(qū),2021年建議關(guān)注車里灣、德國工廠、江蘇時代四期、廣東肇慶的招標對設(shè)備企業(yè)的拉動。海外動力鋰電擴建消息頻傳:三星SDI宣布將在匈牙利工廠投資9420億韓元(約人民幣55億元)擴充電池產(chǎn)能;瑞典Northvolt投資2億美元(約人民幣13億元)擴建波蘭工廠;意大利Italvolt擬投資,計劃投資40億歐元(約人民幣314億元)建設(shè)意大利首個超級電池工廠(初期產(chǎn)能45GWh)。

推薦綁定LG、SKI等海外鋰電龍頭、盈利能力持續(xù)提升的后段設(shè)備龍頭杭可科技,公司發(fā)布2020年度業(yè)績快報,預(yù)計實現(xiàn)歸母凈利潤3.81億元,同比增長30.88%。

公司盈利能力維持較高水平。2020年公司凈利率為25.53%,同比增長3.35個百分點。2015年至今公司凈利率保持在22%以上,并呈現(xiàn)微增態(tài)勢。杭可科技盈利能力保持在較高水平,凈利率優(yōu)于可比公司,主要原因有三:1)后道設(shè)備毛利率較高,后道化成分容設(shè)備自制率較高,且上游為通用模擬元器件;2)軟+硬結(jié)合技術(shù)特征,綜合構(gòu)筑技術(shù)壁壘;3)后道設(shè)備技術(shù)長期領(lǐng)跑,跟動LG等先進技術(shù)升級,軟包、圓柱技術(shù)突出。

動力鋰電產(chǎn)業(yè)格局趨于鎖定,關(guān)注業(yè)績成長確定性。從中游(電池)與下游(整車)的產(chǎn)業(yè)鏈關(guān)系看,主流車企與龍頭電池企業(yè)強強綁定,加速動力鋰電產(chǎn)業(yè)梯隊形成;從上游(設(shè)備)與中游(電池)的產(chǎn)業(yè)鏈關(guān)系看,全球動力鋰電主動補庫特征明顯,綁定主流產(chǎn)業(yè)鏈的鋰電設(shè)備廠商將獲得優(yōu)勢閉環(huán)下的迭代增益。在動力鋰電產(chǎn)業(yè)格局趨于鎖定的條件下,建議優(yōu)選訂單(營收)質(zhì)量較高的投資標的,需關(guān)注利潤率變化、減值計提對企業(yè)經(jīng)營造成的影響。公司長期綁定LG、國軒等國內(nèi)外一線鋰電廠商,賬齡結(jié)構(gòu)、應(yīng)收周轉(zhuǎn)率、現(xiàn)金流等方面較可比公司具有一定優(yōu)勢。

我們預(yù)計公司2020-2022年可實現(xiàn)歸母凈利潤3.81/5.82/9.08億元,EPS為0.95/1.45/2.26元,對應(yīng)2月26日收盤價PE為72.39/47.42/30.38倍,維持“審慎增持”評級。

風險提示

HJT產(chǎn)業(yè)化進程不及預(yù)期;產(chǎn)能擴建不及預(yù)期;行業(yè)競爭加劇;下游擴產(chǎn)不及預(yù)期,鋰電設(shè)備行業(yè)競爭加劇,關(guān)鍵技術(shù)流失等。本章內(nèi)容自先前已發(fā)布的研究報告整理概括,相關(guān)報告及風險提示全文請參閱2021年2月28日發(fā)布的《制造業(yè)PMI“12連榮”,設(shè)備需求復(fù)蘇趨勢強化》、2021年2月27日發(fā)布的《杭可科技2020年業(yè)績快報點評:業(yè)績穩(wěn)定增長,看好后道設(shè)備高盈利賽道》、2020年8月30日發(fā)布的《邁為股份深度報告:絲印王者邁步激光、真空,HJT時代大有可為》、2021年1月26日發(fā)布的《邁為股份點評:業(yè)績預(yù)告符合預(yù)期,研發(fā)領(lǐng)先受益HJT技術(shù)革新》等相關(guān)報告。

汽車:碳排放和碳中和將使汽車排放升級和新能源化加速(戴暢)

交通運輸部門是主要碳排放產(chǎn)業(yè)之一,碳達峰和碳中和會促進汽車產(chǎn)業(yè)排放升級和新能源化加速。

根據(jù)相關(guān)統(tǒng)計,分行業(yè)類別看國內(nèi)碳排放交通運輸行業(yè)占比在10%,其中很大一部分在汽車。為了減少碳排放和能源結(jié)構(gòu)升級,汽車領(lǐng)域相應(yīng)設(shè)置了按照時間軸定量的排放升級、百公里油耗,雙積分等相關(guān)約束和目標。在排放升級領(lǐng)域,乘用車和天然氣重卡已經(jīng)于2019年7月1日和2020年7月1日完成國五到國六的升級,其他重卡將在2021年7月1日進行國五到國六的升級;油耗要求領(lǐng)域,2025年以及2030年乘用車新車百公里油耗目標分別為4L和3.2L;在雙積分要求方面,明確了21-23年新能源積分比例要求分別為14%、16%、18%。排放升級,油耗,雙積分等等的具體指標要求基本都在2030年之前,考慮到國家2030年碳達峰,2060年碳中和的目標,我們認為2025及以后油耗,雙積分,升級等的要求會進一步細化加強。

乘用車鏈條看好電動化帶來的增量零部件以及傳統(tǒng)零部件的輕量化升級。乘用車電動化未來進入放量周期。新能源乘用車相比傳統(tǒng)燃油車新增三電系統(tǒng),同時傳統(tǒng)零部件中的熱管理和輕量化都會升級。三電系統(tǒng)方面電池領(lǐng)域國內(nèi)已經(jīng)形成全球巨頭,熱管理和輕量化領(lǐng)域國內(nèi)零部件供應(yīng)商正在快速突破。熱管理方面,從燃油車道純電車,單車價值量將從4000-5000元提升至8000-10000元,且國內(nèi)供應(yīng)商在核心部件(電子壓縮機、電子膨脹閥、熱泵系統(tǒng))等領(lǐng)域的技術(shù)儲備上已經(jīng)趕超或者正在逼近國際競爭對手,在成本控制方面借助國內(nèi)的電動車總量規(guī)快速下降具備明顯優(yōu)勢。底盤輕量化方面,乘用車新能化過程中底盤副車架、轉(zhuǎn)向節(jié)、控制臂等傳統(tǒng)零部件從鋼質(zhì)向鋼鋁或者鋁升級,價值量提升明顯,且國內(nèi)供應(yīng)商借助國內(nèi)新能源總量相比國際對手成本優(yōu)勢明顯。乘用車電動化鏈條方面,推薦拓普集團(底盤輕量化龍頭,熱管理取得突破),銀輪股份(熱管理不斷突破)、三花智控(熱管理突破,電子膨脹閥全球技術(shù)領(lǐng)先)。

商用車鏈條看好重卡排放升級帶來的后處理市場機會。重卡行業(yè)國五升級國六后,后處理裝置提升,從SCR升級到EGR+DOC+DPF+SCR+ASC,單車價值量預(yù)計從原來的6000-8000元提升至2萬元以上。而在后處理產(chǎn)業(yè)鏈條上,國內(nèi)供應(yīng)商在封裝領(lǐng)域已經(jīng)全面切入,核心的催化劑和載體部分正在國產(chǎn)替代的臨界點。我們預(yù)計隨著國內(nèi)國六重卡的放量,封裝領(lǐng)域相關(guān)公司以及涉足催化劑和載體的相關(guān)公司將顯著受益,推薦銀輪股份(受益封裝,全面切入濰柴等),建議關(guān)注奧福環(huán)保(行情688021,診股)、艾克藍、凱龍高科(行情300912,診股)等。

風險提示

乘用車電動化不及預(yù)期,重卡國五國六后處理升級不及預(yù)期。本章內(nèi)容自先前已發(fā)布的研究報告整理概括,相關(guān)報告及風險提示全文請參閱2021年1月17日發(fā)布的《20Q4業(yè)績略超預(yù)期,深度綁定特斯拉迎第三次飛躍》、2021年2月28日發(fā)布的《銀輪股份20年業(yè)績快報點評:20Q4減值影響利潤表現(xiàn),21年新能源及后處理值得期待》、2021年2月28日發(fā)布的《汽車行業(yè)周報:吉利與沃爾沃宣布合并方案,上海推出2025新能源車發(fā)展計劃》等相關(guān)報告。

交通運輸:交運脫碳推高鐵路需求,多式聯(lián)運前景廣闊(張曉云)

交通運輸行業(yè)作為能源的需求側(cè),是碳排放的主要領(lǐng)域之一。根據(jù)交通運輸部數(shù)據(jù),2013年-2019年,我國交通運輸領(lǐng)域碳排放年均增速保持在5%以上,已成為溫室氣體排放增長最快的領(lǐng)域。交通運輸領(lǐng)域(包含營運性運輸、私人乘用車、摩托車、農(nóng)用運輸車等非營運性運輸)碳排放占全國終端碳排放15%左右(不包含國際航空和遠洋船舶在公共區(qū)域的排放)。

一、交通運輸行業(yè)脫碳的主要途徑:

交通運輸行業(yè)脫碳的主要途徑為優(yōu)化能源結(jié)構(gòu)、優(yōu)化運輸結(jié)構(gòu)。

1.1、優(yōu)化能源結(jié)構(gòu)

現(xiàn)階段我國交通運輸行業(yè)主要的能源消耗來自于石油,優(yōu)化能源結(jié)構(gòu)是脫碳的直接方式。

道路交通發(fā)展方向:通過純電動車或者燃料電池車,實現(xiàn)全面電氣化

在公路運輸領(lǐng)域,根據(jù)公安部交通管理局的數(shù)據(jù),截至2020年底,全國新能源(行情600617,診股)汽車保有量達492萬輛,占汽車總量的1.75%,其中純電動汽車保有量400萬輛,占新能源汽車總量的81.32%。未來隨著電動車成本持續(xù)下降、充電基礎(chǔ)設(shè)施的擴張、電池能量密度和儲電量的不斷增強、充電速度的加快,純電動車將成為包括小轎車、廂式貨車、短距離配送貨車、城市公交、兩輪車等在內(nèi)的所有輕型車輛車型的首選。對于長途出行來說,可能氫燃料電池車會有優(yōu)勢。

在鐵路運輸領(lǐng)域,電氣化的程度已經(jīng)很高,目前全國鐵路電氣化比例已經(jīng)達到71.9%,其中高鐵已經(jīng)全面實現(xiàn)電氣化。2019年末全國鐵路營業(yè)里程13.9萬公里,其中高鐵營業(yè)里程達到3.5萬公里。未來鐵路的全面電氣化將更容易實現(xiàn)。

航空、海運發(fā)展方向:使用生物燃料、合成燃料、氫能或氨來推動長途國航空和海運部門脫碳,同時在短途運輸中使用電池電動氫能和混合動力等選項。

對于航空和海運,在短距離交通中,電氣化可能性在逐漸增加,但是長距離交通的脫碳化則必須依靠零碳的新型燃料開發(fā),并盡可能不對現(xiàn)有發(fā)動機進行改動。

在航空領(lǐng)域:主要的航空公司和一些小型創(chuàng)業(yè)公司正在開發(fā)使用電池或燃料電池的電力驅(qū)動飛機,目標用在短途航線中。長距離航空交通的脫碳化依靠可持續(xù)的航空燃油,其與傳統(tǒng)航空燃油在化學成分上類似,但是其生產(chǎn)來自生物質(zhì)轉(zhuǎn)化或使用零碳電力的氫氣和二氧化碳的合成過程。

在海運領(lǐng)域:中國內(nèi)河和沿海船運有很大可能性使用電池或燃料電池實現(xiàn)電氣化。在長距離運輸中,可以通過使用生物燃料或氨燃料進行脫碳。

1.2、優(yōu)化運輸結(jié)構(gòu)

交通運輸有多種方式,不同運輸方式的單位排放以及能源優(yōu)化的進度及難度都有所差別,在能源優(yōu)化沒有重大突破之間,通過優(yōu)化運輸結(jié)構(gòu),可以實現(xiàn)一定程度的減排。

客運領(lǐng)域:鐵路是最符合碳中和方向的運輸方式。與公路和航空相比,鐵路是最節(jié)能的運輸方式,同時鐵路也是最容易實現(xiàn)全面電氣化的運輸方式,目前我國鐵路的電氣化比例已經(jīng)達到71.9%,高鐵已經(jīng)全面實現(xiàn)電氣化。

貨運領(lǐng)域:推動多式聯(lián)運發(fā)展,通過“公轉(zhuǎn)鐵”、“公轉(zhuǎn)水”降低單位排放。在貨運領(lǐng)域,我國公路運輸?shù)恼急容^高,而公路運輸?shù)膯挝荒芎摹⒊杀尽⑴欧哦几哂阼F路運輸及水路運輸。

多式聯(lián)運一般由一個主體來整合各種運輸方式,提供全程運輸服務(wù),由于不同運輸方式在費用、時效、排放以及限制條件等方向各有不同,因此通過多式聯(lián)運可以綜合各運輸方式的優(yōu)缺點,根據(jù)客戶需求組織最佳的運輸方案,有效降低物流成本,實現(xiàn)節(jié)能減排。

2017年以來,推動多式聯(lián)運發(fā)展的政策持續(xù)出臺。

2017年1月,交通運輸部等18部門聯(lián)合印發(fā)了《關(guān)于進一步鼓勵開展多式聯(lián)運工作的通知》,明確了5個方面18條舉措,提出了我國多式聯(lián)運發(fā)展的目標,指明多式聯(lián)運發(fā)展的行動路線,是我國第一個多式聯(lián)運綱領(lǐng)性文件,標志著我國多式聯(lián)運發(fā)展上升為國家戰(zhàn)略。

2017年4月,交通運輸部、發(fā)改委、鐵路總公司印發(fā)《”十三五“鐵路集裝箱多式聯(lián)運發(fā)展規(guī)劃》;2018年10月,國務(wù)院辦公廳印發(fā)《推進運輸結(jié)構(gòu)調(diào)整三年行動計劃(2018-2020),都提出了要推動多式聯(lián)運發(fā)展。

在中華人民共和國國務(wù)院新聞辦公室發(fā)布的《中國交通的可持續(xù)發(fā)展》白皮書(2020年12月)中,推進交通運輸綠色發(fā)展的部分里提到“通過中央車購稅資金,支持建設(shè)綜合客運樞紐、貨運樞紐、疏港鐵路,統(tǒng)籌推進公鐵聯(lián)運、海鐵聯(lián)運等多式聯(lián)運發(fā)展,推進運輸結(jié)構(gòu)調(diào)整。”

二、投資建議

客運方面,如果從脫碳的角度考慮,鐵路的單位能耗低于公路與航空,并且我國高鐵已經(jīng)全面實現(xiàn)電氣化,高鐵是目前階段最符合碳中和方向的,可關(guān)注京滬高鐵。

貨運方面,通過多式聯(lián)運可以綜合各運輸方式的優(yōu)缺點,根據(jù)客戶需求組織最佳的運輸方案,有效降低物流成本,實現(xiàn)節(jié)能減排,有助于行業(yè)脫碳。我國也在持續(xù)出臺政策支持多式聯(lián)運發(fā)展,可關(guān)注中谷物流、廈門象嶼等涉及多式聯(lián)運業(yè)務(wù)的標的。

風險提示

內(nèi)貿(mào)集運市場供求關(guān)系惡化、運價大幅波動、燃油價格大幅波動、政府對集裝箱運輸?shù)难a貼政策變化、海上安全事故等。本章內(nèi)容自先前已發(fā)布的研究報告整理概括,相關(guān)報告及風險提示全文請參閱2020年12月30日發(fā)布的《中谷物流(603565.SH)首次覆蓋報告:領(lǐng)先的內(nèi)貿(mào)集裝箱物流服務(wù)商》、2021年2月28日發(fā)布的《交通運輸行業(yè)周報(2.20-2.26):節(jié)后需求不斷恢復(fù),航空機場復(fù)蘇箭在弦上》等相關(guān)報告。